El efecto del proyecto de renta global dual sobre el ingreso disponible en las personas y los hogares costarricenses: un análisis a partir de la Encuesta Nacional de Ingresos y Gastos de los Hogares 2018

Andrés Fernández Aráuz

Economista

11 de marzo de 2021

INTRODUCCIÓN

En febrero de 2021, el Poder Ejecutivo presentó a la Asamblea Legislativa el expediente tramitado bajo el número 22.393[1], referido al proyecto de ley titulado LEY DEL IMPUESTO SOBRE LA RENTA GLOBAL DUAL. En la exposición de motivos de dicho proyecto, se indica que forma parte “[…] de los acuerdos del Diálogo Multisectorial, promovido por la presidencia de la República y realizado entre octubre y noviembre de 2020, en dónde se logra un consenso sobre la importancia de contar con un sistema de “renta global” para Costa Rica, basado en el individuo, que homologue el tratamiento de las rentas del trabajo en relación de dependencia y las rentas de las personas físicas con actividad lucrativa, a las que se le aplica una escala de tarifas progresiva, manteniendo, por su parte, las rentas del capital con una tarifa proporcional”.

En dicha exposición de motivos se hace referencia a las estimaciones realizadas por el Ministerio de Hacienda, que muestran una posible reducción en la desigualdad de ingresos laborales producto de un sistema que, al ser progresivo, recaería más sobre quienes devengan los más altos ingresos de la economía.

Con el objetivo de verificar el impacto de la posible implementación de este proyecto de ley, el presente documento muestra la metodología utilizada para estimar el impacto que tendría la aplicación de dicho proyecto sobre los ingresos de las personas y los hogares residentes de Costa Rica.

Para esto, se recurre al uso de la Encuesta Nacional de Ingresos y Gastos de los Hogares, realizada por última vez en el año 2018, y que permite obtener una estructura de los ingresos y los gastos de los hogares mucho más detallada que otras encuestas como la Encuesta Nacional de Hogares.

Los resultados muestran que las tendencias expresadas por el Ministerio de Hacienda son consistentes, aunque la magnitud de algunos de los principales indicadores estimados difiere ligeramente. Adicionalmente, se logra determinar que la implementación de dicho proyecto de ley recaería exclusivamente sobre los trabajadores asalariados de los dos deciles más altos de ingresos, o dicho de otra forma, recaería sobre el 20% de los trabajadores que recibe los ingresos más elevados de la economía.

I PARTE: ESTRATEGIA PARA CLASIFICACIÓN DE LOS INGRESOS A CONSIDERAR

LOS INGRESOS EN LA ENIGH 2018

La Encuesta Nacional de Ingresos y Gastos de los Hogares 2018 (ENIGH 2018) tuvo como periodo de recolección los meses comprendidos entre febrero 2018 y hasta marzo 2019 (6 días de marzo). El punto medio para los valores de referencia de la encuesta corresponde al mes de agosto de 2018.

De acuerdo con el INEC, las encuestas nacionales de ingresos y gastos de los hogares proveen información actualizada sobre la composición del presupuesto de los hogares en Costa Rica, sea que estén conformados por nacionales o por extranjeros residentes en el país. Las encuestas brindan información sobre los ingresos de los hogares y su destino en la adquisición de bienes y servicios.

Toda la información que se obtiene de este tipo de encuestas es esencial para conocer las estructuras de consumo e ingreso de los hogares, y para orientar la formulación de políticas y planes de desarrollo para que maximicen el bienestar de la sociedad. La Encuesta Nacional de Ingresos y Gastos de los Hogares 2018 (ENIGH 2018), además, permite la actualización de los ponderadores del gasto de los bienes y servicios que conforman el Índice de Precios al Consumidor (IPC), la generación de la Canasta Básica Alimentaria (CBA), utilizada para la medición de la pobreza, proporciona datos para la compilación de la secuencia de las cuentas institucionales de los hogares del Sistema de Cuentas Nacionales (SCN) y para la actualización de las estructuras de gasto que están implícitas en el año base de las cuentas.

La recolección del año 2018 fue realizada en 9.828 familias, y mediante la aplicación de entrevista directa con autollamado de gastos durante 7 días a personas mayores de 12 años, se obtuvo información precisa sobre la estructura de ingresos y gastos de los hogares al mes de agosto de 2018 (la tasa de respuesta fue del 80%, o 7.046 hogares).

En general, la medición del ingreso tiene importantes complejidades. Algunos componentes son más fáciles de medir (salarios monetarios) y otros representan mayor dificultad (ingreso del trabajo independiente). Unos ingresos son recibidos en forma regular y otros en forma esporádica. Unos son recibidos en dinero y otros pueden ser recibidos en especie.

El ingreso del hogar se puede clasificar en ingreso corriente y otros ingresos no corrientes que el INEC denomina como transacciones financieras de capital. Además, se añade el concepto de ingreso disponible, que generalmente es la medida recomendada para los análisis de distribución del ingreso, del consumo y ahorro.

El documento de Metodología de la Encuesta Nacional de Ingresos y Gastos de los Hogares 2018 (INEC, 2020), ahonda en el detalle de cada uno de los tipos de ingreso que incluye la encuesta, y a manera de resumen, el anexo 1 de este documento muestra un listado de dichos ingresos según la clasificación del INEC.

LA BASE IMPONIBLE GENERAL

El Único Título incluido en la versión vigente del proyecto de ley en discusión trata sobre el impuesto sobre la renta de las personas físicas. Para efectos de este estudio, los artículos 8, 15, 21 y 36 son los más importantes para lograr determinar, de forma precisa, cuáles de todos los tipos de ingreso recolectados en la ENIGH serían susceptibles de aplicación de impuesto sobre la renta.

El artículo 8 establece las exenciones, mientras que el artículo 15 define lo que se entenderá por renta bruta del trabajo por cuenta ajena y otras rentas del trabajo, el artículo 21 define las rentas brutas de actividades lucrativas, y el artículo 36 engloba lo referente a rentas en especie. En el estudio también fue incorporado lo asociado a rentas de capital, pero dado que su tratamiento no difiere del actualmente vigente, no se hará énfasis en sus impactos sobre el ingreso disponible de los hogares. A diferencia de la metodología aplicada por el Ministerio de Hacienda, en este estudio sí son incorporados los ingresos en especie, que si bien no representan una suma considerable respecto al total de ingresos, sí forman parte de lo propuesto en el proyecto de ley.

Para lograr clasificar cada uno de los más de 100 ítems de ingreso presentes en la ENIGH (ver anexo 1), se contó con asesoría experta en materia tributaria, y con la cual fue posible definir cuáles rubros de ingresos ya se encuentran actualmente incorporados en la ley vigente, y cuáles lo estarían si el proyecto en discusión fuera finalmente aprobado en segundo debate en el seno del Plenario Legislativo.

Al aplicar lo anterior, fue posible identificar los ítems de ingreso que conformarán la base imponible general, y que según el artículo 32 del proyecto incluye la totalidad de la renta neta del contribuyente, excluidas de ella las rentas del capital y las ganancias y pérdidas patrimoniales, siempre y cuando no estén vinculadas a la actividad lucrativa.

La ENIGH se conforma de varias bases de datos. Para la determinación de la base imponible general, fue utilizada la denominada Base de Ingresos, que contiene todos y cada uno de los tipos de ingreso asociados a cada perceptor.

MÍNIMO VITAL, BASE LIQUIDABLE GENERAL Y PRECIOS DE REFERENCIA

El mínimo vital de cada contribuyente, incluido en el artículo 34, indica que se aplicará como una reducción a la base imponible general, y estará constituido por el mínimo personal, establecido en el proyecto en 8.200.000 anuales (ocho millones doscientos mil colones). Dado que se espera que la ley sea implementada a partir del 1° de enero de 2022, es necesario indexar este mínimo vital a precios de referencia de agosto de 2018, mes de referencia de la estructura de ingresos y gastos de los hogares considerado en este estudio.

Para esto, se utilizará la variación del Índice de Precios al Consumidor (IPC) de agosto 2018 a diciembre 2020, y se utilizará la proyección de crecimiento del IPC publicada por el Banco Central de Costa Rica en su último Programa Macroeconómico, y que sería del 1,3% durante este 2021. De esta forma, se determina que el crecimiento general de precios entre agosto de 2018 y diciembre del 2021 sería del 5,039%. Así, el mínimo vital de 8,2 millones de colones en 2022 equivaldría a 7,8 millones de colones a precios de agosto de 2018.

Así mismo, en el estudio fue tomado en lo indicado en el proyecto respecto a personas con discapacidad, que establece que el mínimo vital será del doble cuando el contribuyente presente alguna discapacidad (la metodología aplicada por el Ministerio de Hacienda no contempla este elemento, aunque sus efectos sobre las estimaciones son apenas ligeramente diferentes).

Según estimaciones propias, hasta este punto fue identificado que 419.461 perceptores de ingreso cuentan con una base imponible superior al mínimo vital, es decir, que serían potencialmente gravables.

Pero el artículo 32 también define el mínimo familiar, en 250.000 anuales para cónyuges, de 150.000 por cada descendiente soltero en el hogar que presente al menos una de las siguientes características:

- Sea persona menor de edad.

- Esté imposibilitado para proveerse su propio sustento, debido a incapacidad física o mental.

- Que esté realizando estudios, siempre que no sea mayor de veinticinco años.

Y los siguientes créditos adicionales:

- En cien mil colones (¢100.000,00) anuales, por concepto de material escolar, por cada descendiente, desde los cinco hasta los diecisiete años de edad.

- En un veinticinco por ciento (25%) del mínimo personal, por cada uno de los descendientes, cualquiera que sea su edad, que no tenga rentas anuales superiores al mínimo personal, que sean discapacitados y acrediten un grado de minusvalía igual o superior al que se fije reglamentariamente.

La estrategia para asignar dichos créditos a un contribuyente fue la siguiente:

- Si el hogar tiene un jefe y/o un cónyuge, y tienen una base imponible general inferior al mínimo vital, no se aplican (no deberán tributar).

- Si el hogar tiene un jefe sin cónyuge, y este tiene una base imponible general superior al mínimo vital, se asignan al jefe.

- Si el hogar tiene un jefe con cónyuge, y ambos tienen una base imponible general superior al mínimo vital:

- Si la base gravable del jefe es superior a la del cónyuge, los créditos se asignan al jefe.

- Si la base gravable del cónyuge es superior a la del jefe, los créditos se asignan al cónyuge.

Según estimaciones propias, hasta este punto fue identificado que 419.461 perceptores de ingreso cuentan con una base imponible superior al mínimo vital, es decir, que serían potencialmente gravables.

Al aplicar estos créditos o descuentos adicionales (restándolos de la base imponible general) se obtiene la base liquidable (artículo 40). Un total de 405 mil personas, según los datos de la ENIGH, serían susceptibles de aplicación del impuesto sobre la renta sobre su base liquidable.

Finalmente, la cuota íntegra es la aplicación de los tramos de renta definidos en el artículo 43 (escala general del impuesto), que van desde 10% y hasta 27.5% sobre distintos tramos de la base liquidable.

IDENTIFICACIÓN DE CONTRIBUYENTES

La aplicación del procedimiento descrito en las secciones anteriores permite identificar a las personas que, teóricamente, debieran tributar bajo la nueva versión del impuesto de renta incluida en el proyecto de ley. Sin embargo, la evasión es un fenómeno real, y que conduce a que no todos esos potenciales contribuyentes terminen tributando de forma efectiva.

Para tomar en cuenta este factor, se recurre a una estrategia distinta a la aplicada por el Ministerio de Hacienda en sus estimaciones. Utilizando la misma ENIGH 2018 y la estructura de tramos de impuesto sobre la renta vigentes en ese año, se logra determinar cuáles y cuántos de los potenciales contribuyentes del año 2018 realizaron declaraciones de renta. Así, fue posible determinar que el 87% de los trabajadores asalariados que debían tributar, efectivamente lo hicieron en el año 2018, mientras que el dato se reduce 33% para trabajadores independientes o por cuenta propia no asalariados.

Al aplicar dichos factores, se obtiene el dato estimado de posibles contribuyentes del impuesto de renta global dual. Estos factores son distintos de los aplicados por el Ministerio de Hacienda, del 80% y el 30% para asalariados e independientes, respectivamente.

ESCENARIO BAJO LA LEY VIGENTE

Los mismos pasos descritos hasta el momento fueron también aplicados bajo el esquema vigente de impuesto de renta, con el objetivo de estimar la situación actual de los contribuyentes, y de esta forma, poder valorar los cambios ocurridos de pasar de la situación vigente a la situación con la implementación del proyecto de ley. En este caso, fue utilizada la estructura de tramos de impuesto sobre la renta aplicable en el año 2020, posterior a la aprobación de la Ley 9635, ya que dicha estructura es la que rige hoy día, y es distinta de la que imperaba en el año 2018. De forma similar, los valores de referencia del año 2020 (tramos de impuesto y créditos familiares) fueron indexados a precios corrientes de agosto del año 2018

II PARTE: RESULTADOS PRINCIPALES

Seguidamente se resumen los principales resultados de este estudio:

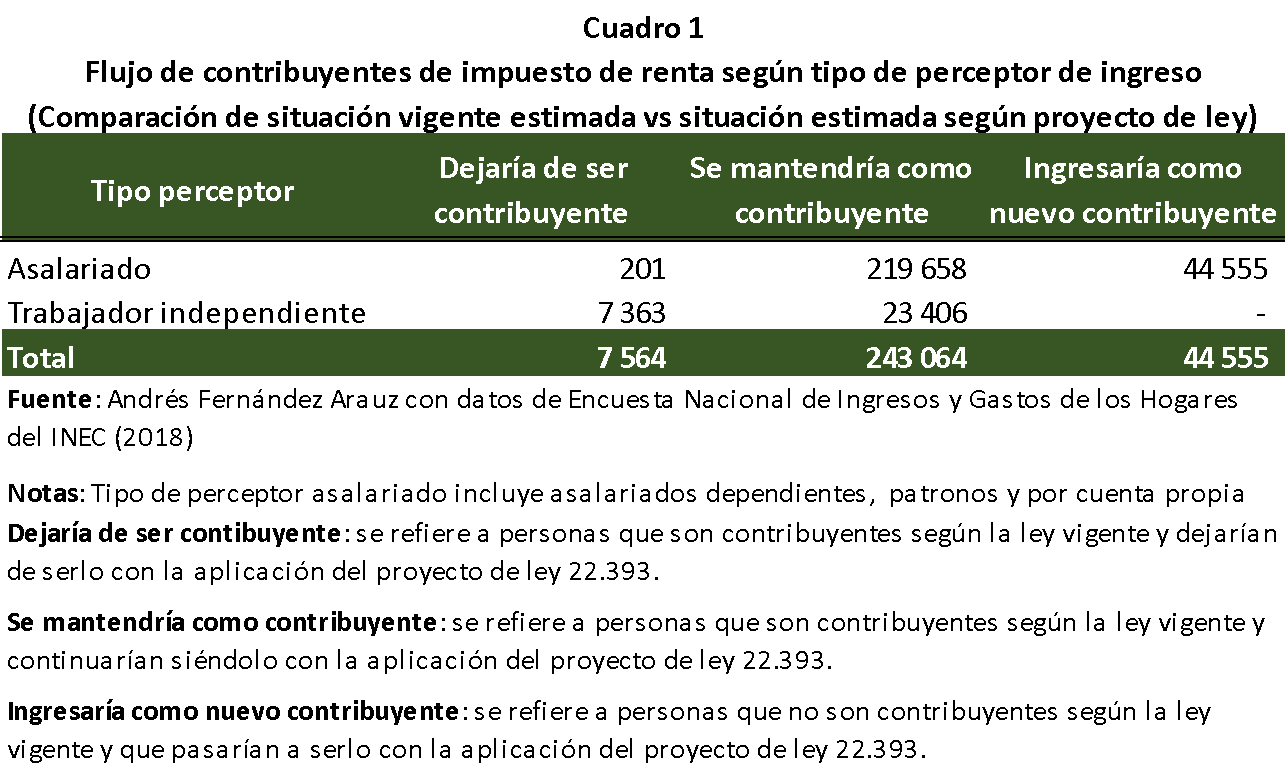

- La base total de contribuyentes podría crecer en 15% respecto a la actual.

- Esto se basa en una salida del 3% de los contribuyentes actuales (principalmente trabajadores independientes) y el ingreso de un 18% de nuevos contribuyentes (en su totalidad asalariados).

- Prácticamente no habrían salidas de asalariados, sino un ingreso del 20% de nuevos contribuyentes

- En cambio, para los trabajadores independientes, habría una reducción del 24% de los contribuyentes

- Esto último se debe a que el umbral exento del tramo de renta aumenta para estos casos.

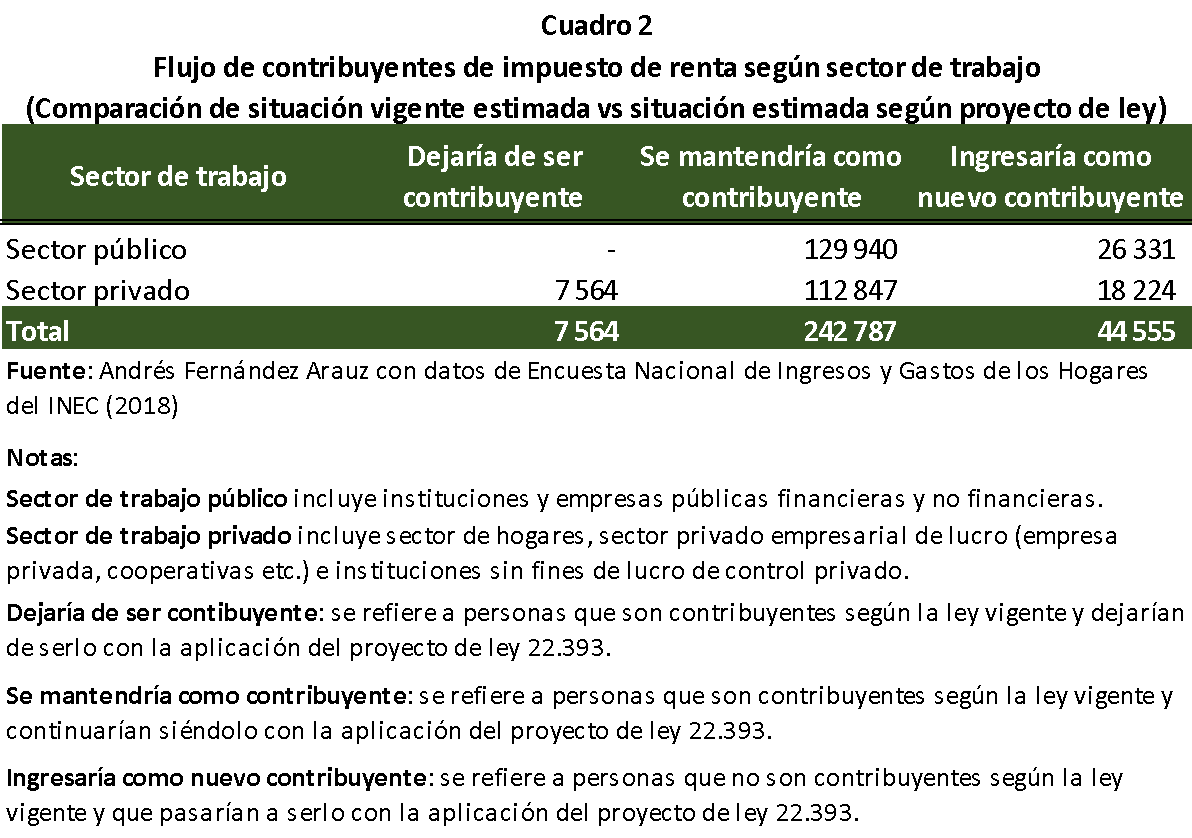

El cuadro 2 muestra que en el caso del sector público, se mantendrían todos los contribuyentes actuales, e incluso crecería un 20% más la base de contribuyentes que laboran en este sector.

En el caso del sector privado, habría salidas y entradas de contribuyentes. En el neto, el número de contribuyentes crecería en 9%.

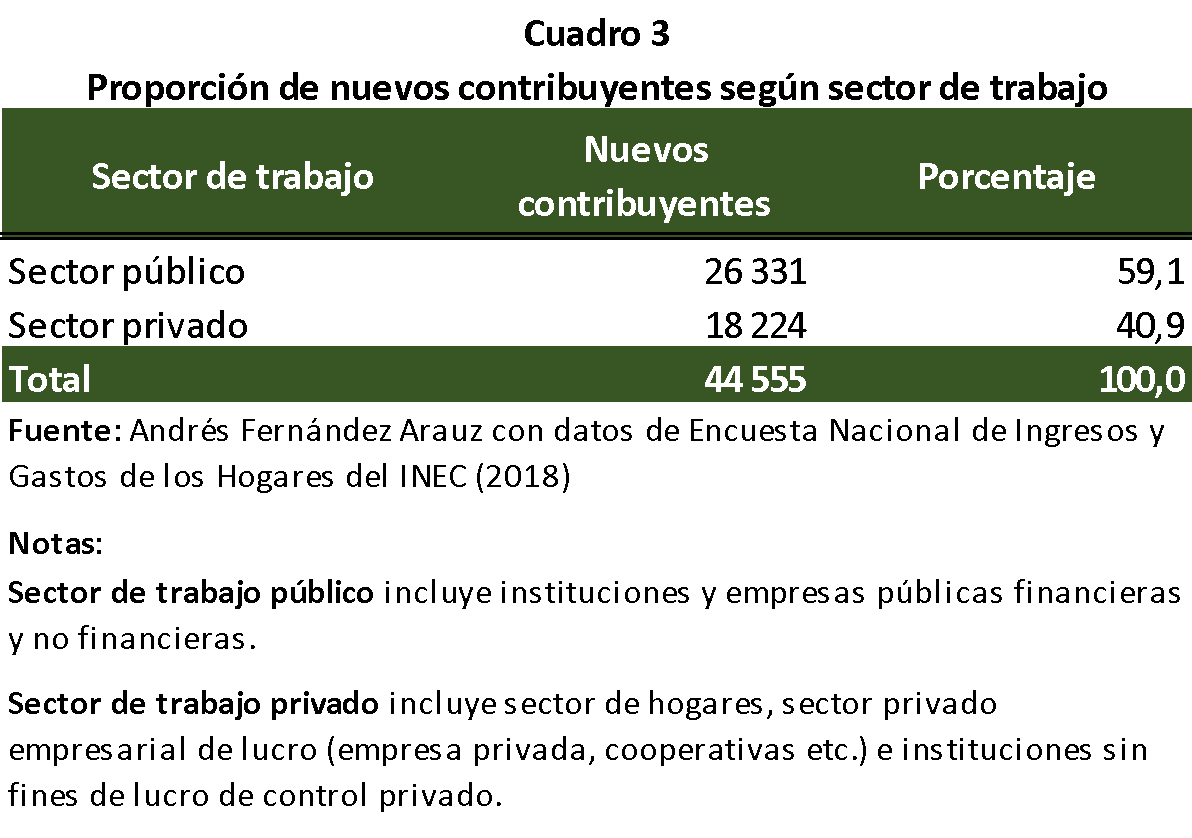

Además, el 60% de los nuevos contribuyentes provendrían del sector público, ya que los ingresos prevalecientes en dicho sector son, en promedio, superiores a los del sector privado, lo que los hace más susceptibles de contribuciones de renta.

Finalmente, las estimaciones del Ministerio de Hacienda presentan una recaudación adicional con un aporte estimado del 0,43% del PIB, mientras que en este estudio dicho aporte adicional fue estimado en 0,55% del PIB. Así mismo, mientras que las estimaciones de Hacienda prevén una disminución en la desigualdad de los ingresos laborales del 1,01%, en este estudio dicha disminución fue estimada en 1,09%.

La reducción en la desigualdad del ingreso se debe a que los deciles bajos de ingreso (1 al 6) continuarían sin ser sujetos de aplicación del impuesto, mientras que para los deciles 7 al 8, las personas que hoy día son contribuyentes en esos deciles dejarían de serlo (al tratarse de trabajadores independientes para los cuales crecería la base exenta).

Para los dos deciles más altos de ingreso, habría una mayor cantidad de contribuyentes con la entrada en vigencia del proyecto con respecto a la situación actual, particularmente en el decil 9 de ingresos del trabajo, y que reafirman la progresividad del proyecto, aunque con una fuerte imposición sobre los trabajadores asalariados de ingresos altos.

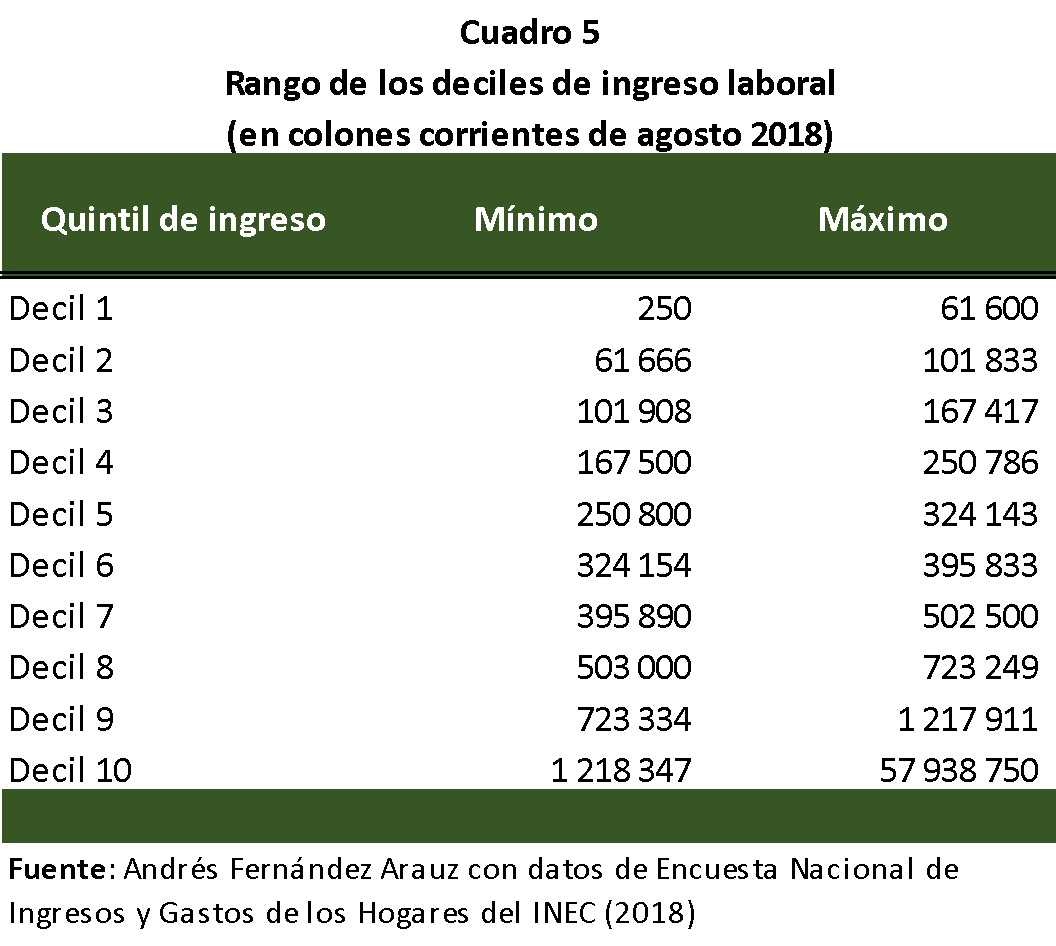

Como lo muestra el cuadro 5, el límite que separa los deciles 8 y 9 es de 723 mil colones, lo que implica que si el proyecto de ley llega a ser aprobado, solo las personas trabajadoras con ingresos iguales o superiores a 723 mil colones mensuales serían, en la práctica, sujetos de la imposición de renta (aunque el límite teórico del mínimo vital es de 650 mil colones mensuales a precios de agosto de 2018, según fue explicado en secciones anteriores).

[1] Una primera versión del documento fue presentada el 23 de enero de 2021. La segunda versión fue presentada a la Asamblea Legislativa el 5 de febrero de 2021. Este estudio se basa en el análisis de esa segunda versión, aún vigente y en debate en la Comisión de Asuntos Hacendarios de la Asamblea Legislativa.