Walery Wysoczański, Slavian Radev,

Igor Ogirko, Margaret Wirkus

CYBERNETYKA

EKONOMICZNA

2020

RECENZENT

Prof. dr hab. Włodzimierz Józefowicz ULw.

Adres redakcji:

Wyższa Szkoła Finansów i Zarządzania

ul. Sokołowska 172, 08-110 Siedlce

ISBN 978 ……………………………

Redakcja techniczna i korekta:

………………………..

Projekt okładki:

PRODESIGN ………………

Druk i oprawa: SPRINT Siedlce, M i J Dobrowolscy, 025 644 63 10

Walery Wysoczański, Slavian Radev,

Igor Ogirko, Margaret Wirkus

CYBERNETYKA AKYTENREBYC

«Laudato Si»

Warszawa-Sofia-Lwów

2020

SPIS TREŚCI

PRZEDMOWA | 7 | |

1 | PRZETWARZANIE INFORMACJI I ZASTOSOWANIE SIECI NEURONOWYCH W CYBERNETYCE EKONOMICZNEJ | 6 |

1. 1 | Zarządzania finansami z zastosowaniem modeli cybernetycznych | 6 |

1. 2 | Ekonomia i ekologia polityczna antropocenu | 8 |

1. 3 | Zastosowanie sieci neuronowych w cybernetyce ekonomicznej | 15 |

2 | CYBERNETYCZNO-EKONOMICZNE MODELE MATEMA-TYCZNE AUTARKII ENERGETYCZNEJ W KONTEKSCIE EKOLOGII INTEGRALNEJ | 17 |

Literatura do rozdziału II | 20 | |

3 | EKONOMIA MATEMATYCZNA | 21 |

4 | ISTOTA RYZYKA W ZARZĄDZANIU | 26 |

4. 1 | Pojęcie ryzyka przedsiębiorstwa | 28 |

4. 2 | Rodzaje ryzyka i jego charakterystyka | 33 |

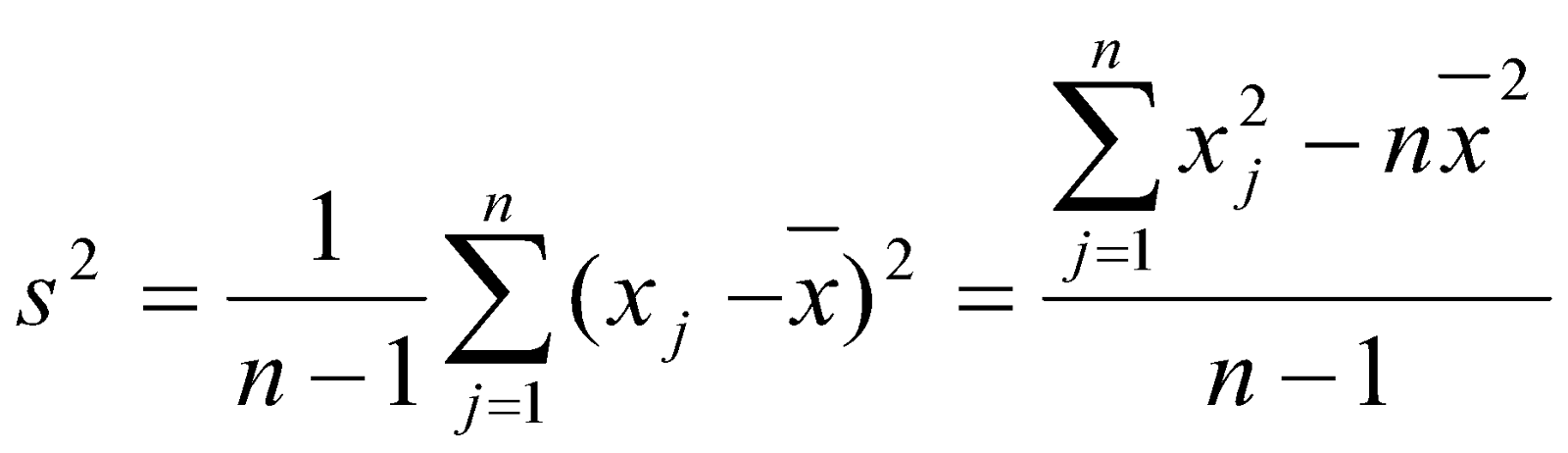

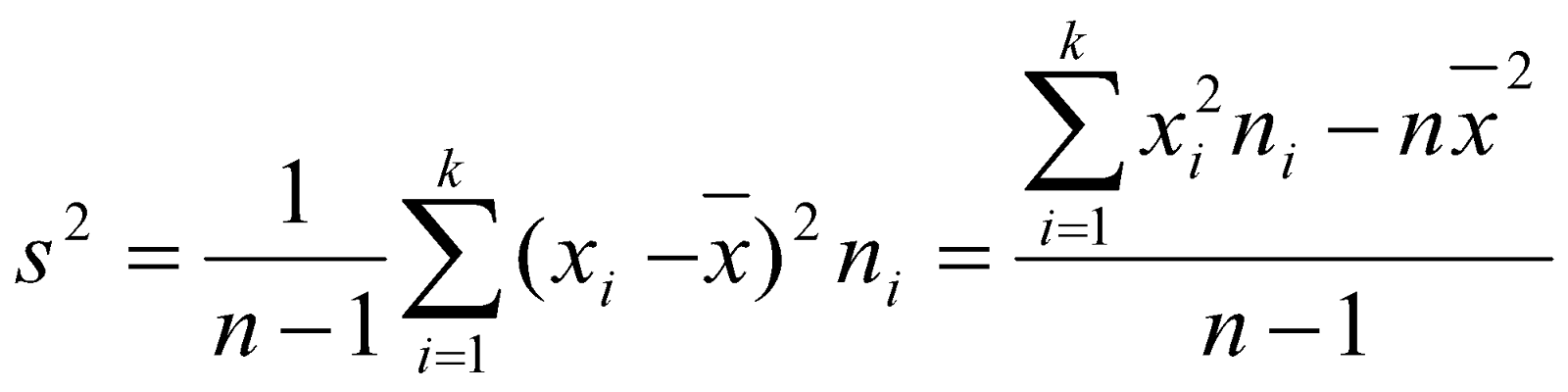

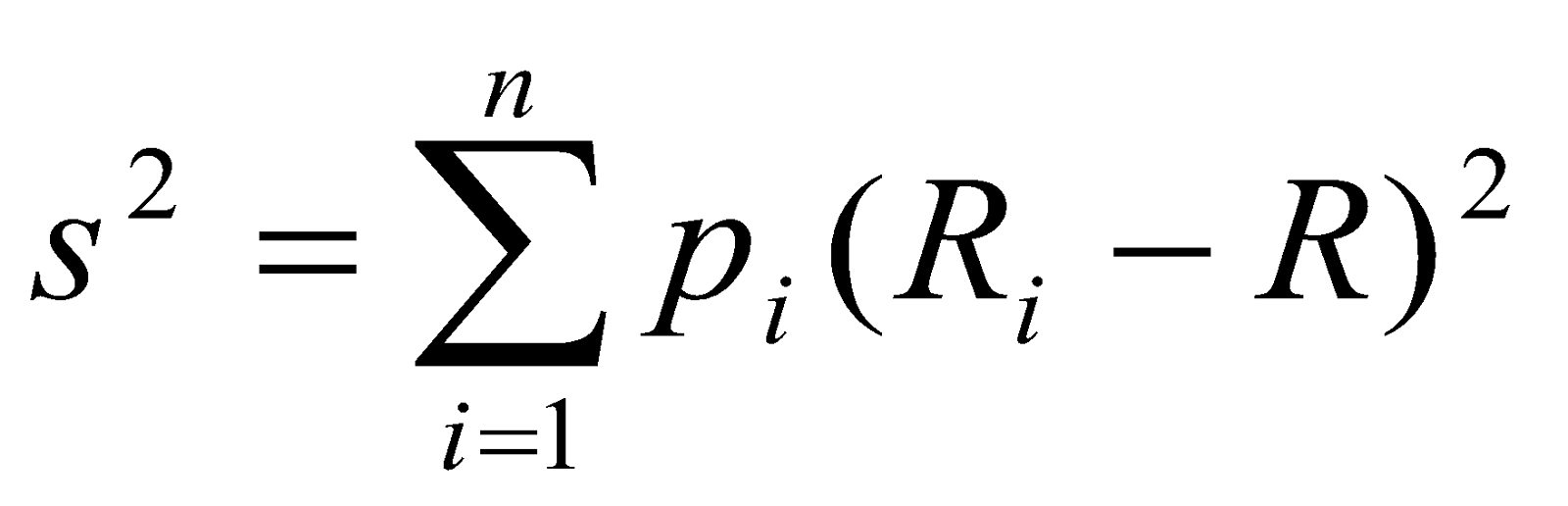

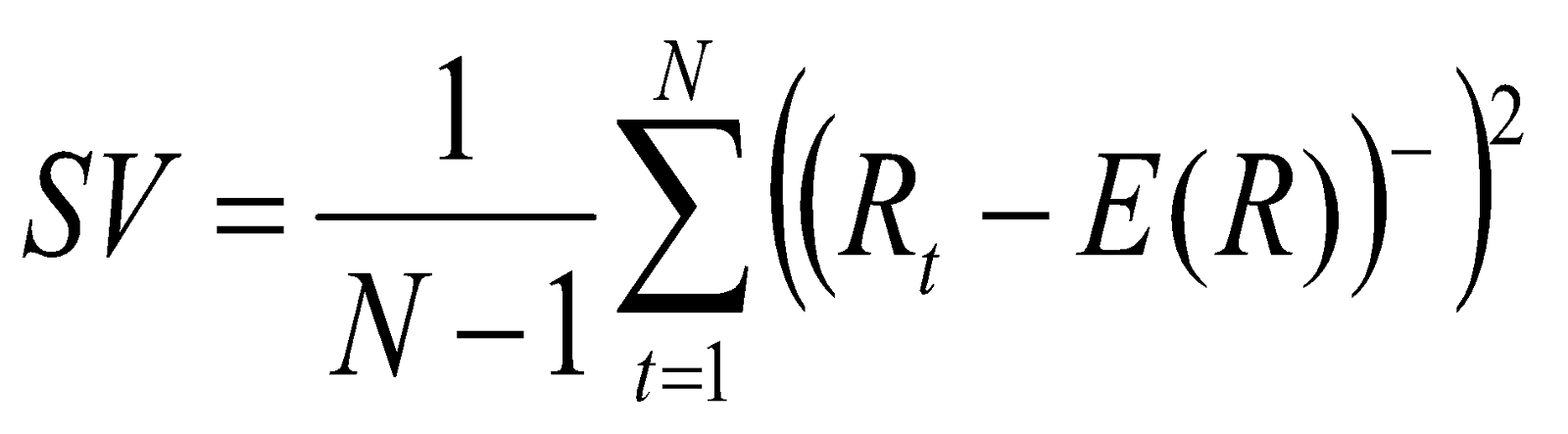

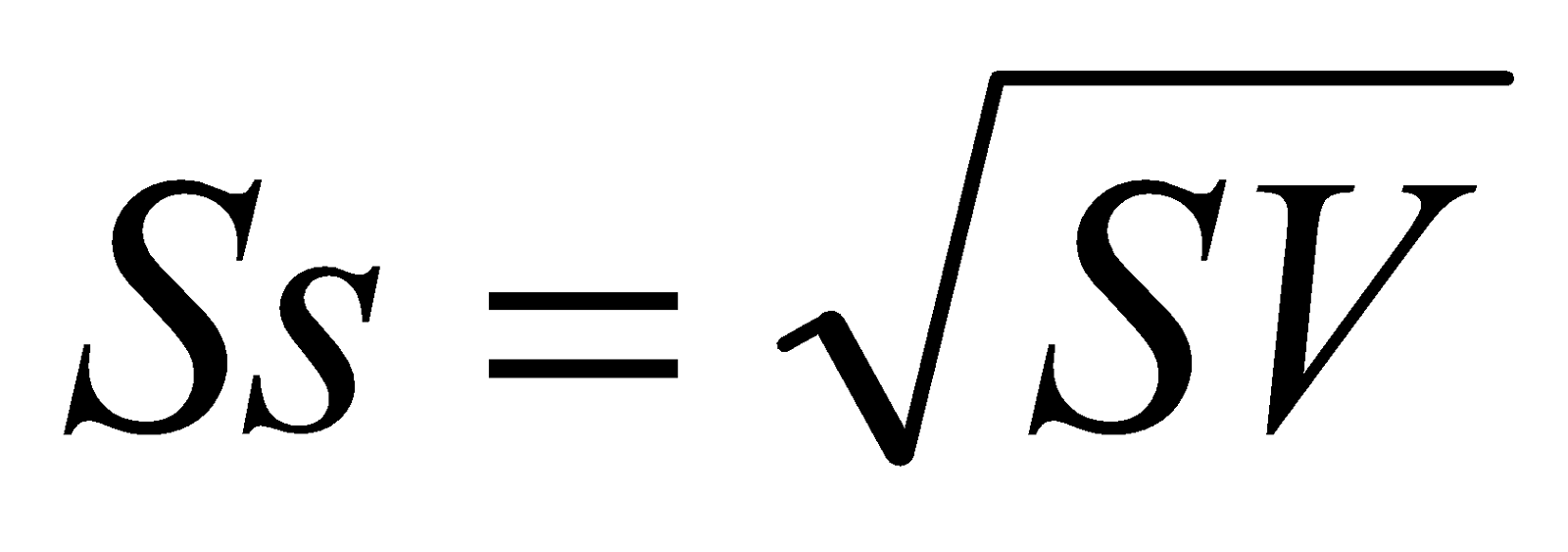

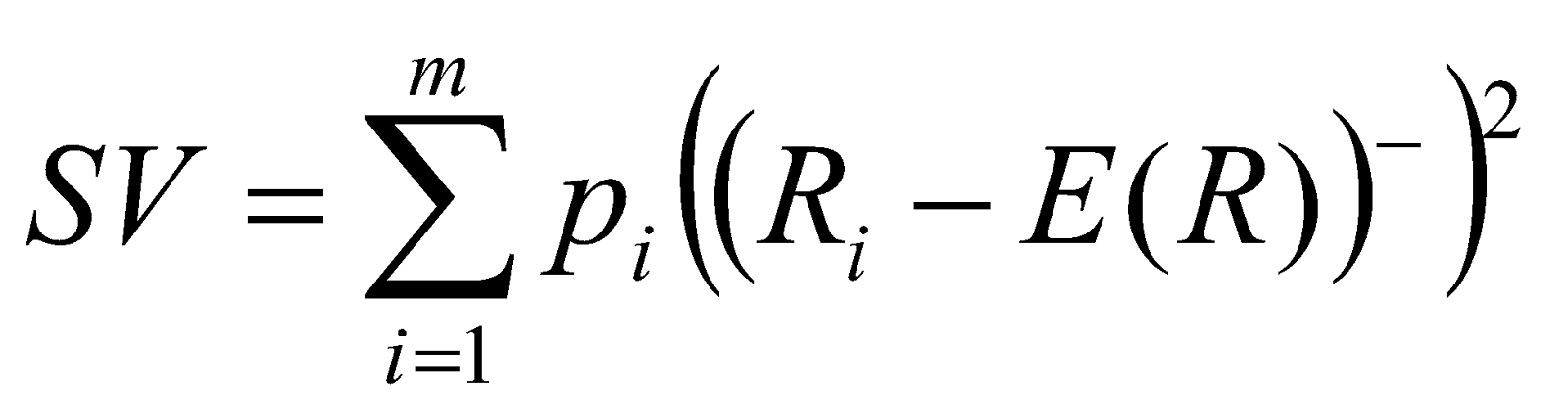

4. 2. 1 | Miary ryzyka | 35 |

4. 2. 2 | Znaczenie ryzyka | 45 |

4. 3 | Modele zarządzania ryzykiem w przedsiębiorstwie | 46 |

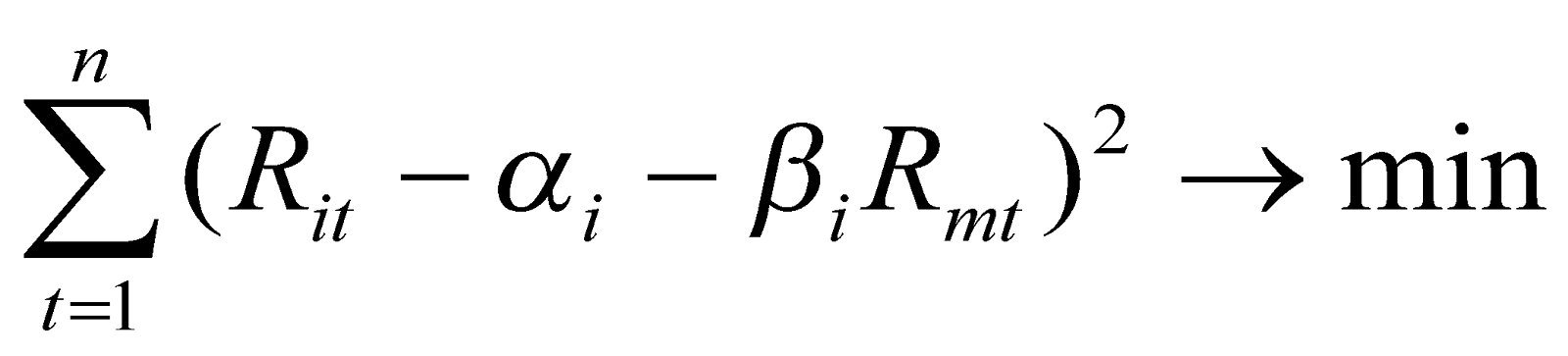

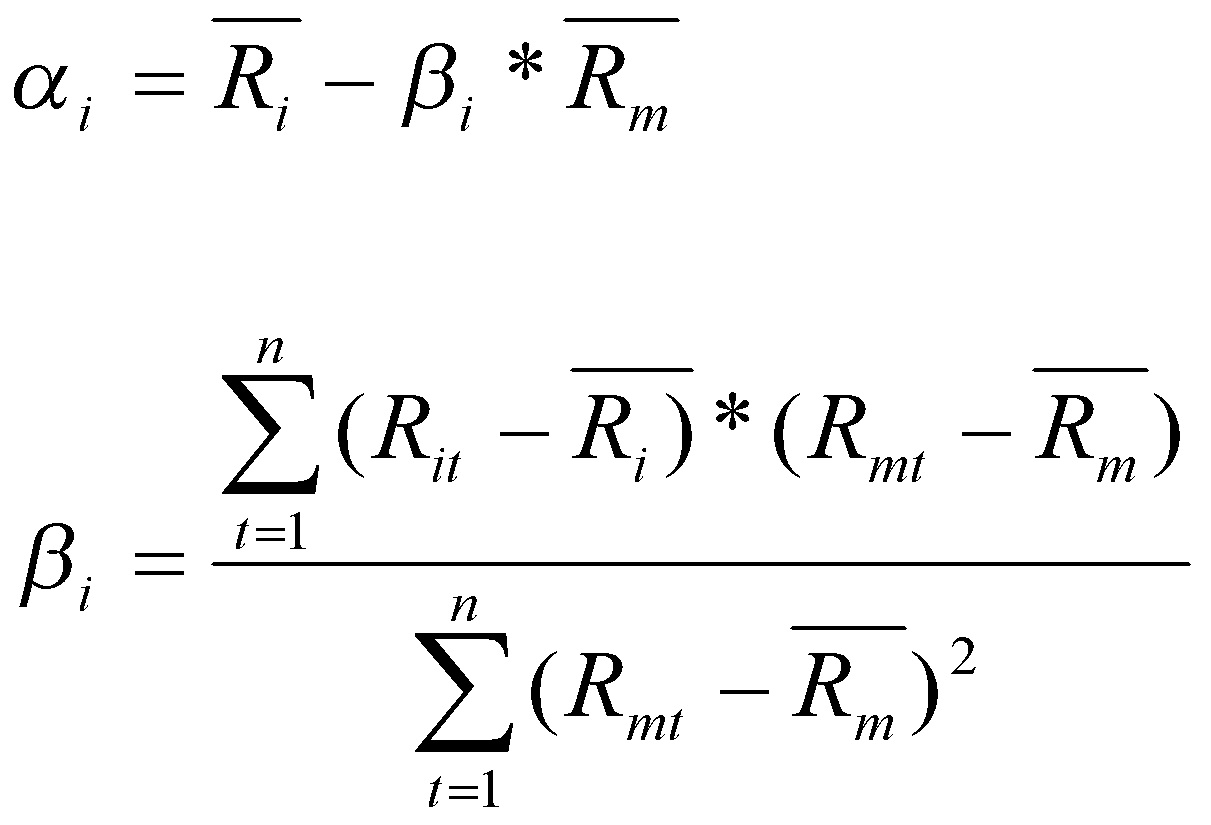

4. 3. 1 | Model Sharpe’a | 46 |

Literatura do rozdziału 4 | 49 | |

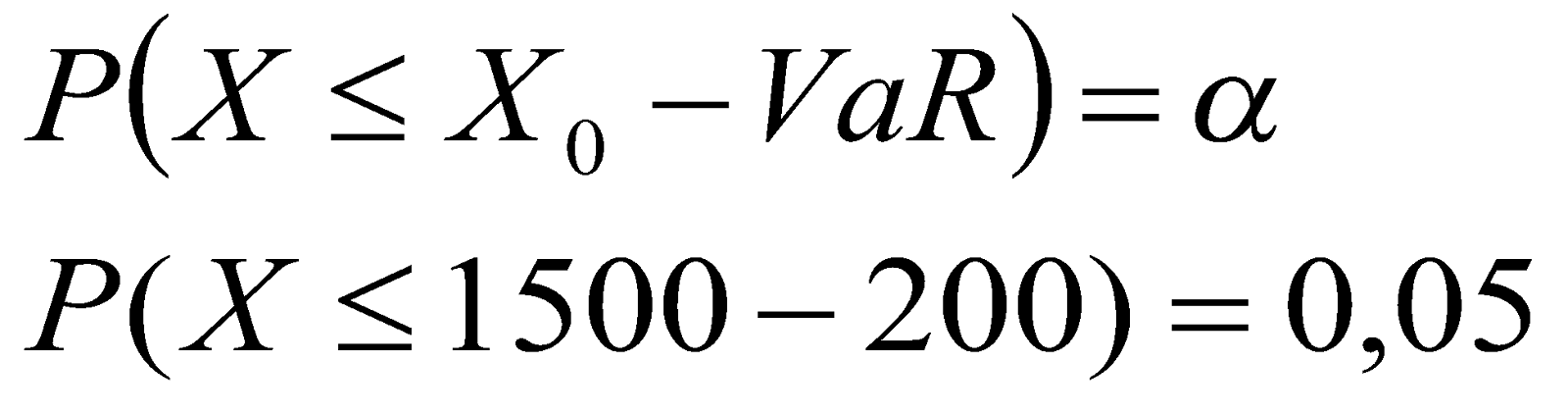

5 | BEZPIECZEŃSTWO EKONOMICZNE, MIARY I MODEL RYZYKA Podstawowe wiadomości o ubezpieczeniach i ryzyku. Definicje ubezpieczenia. Zmienne | 50 |

6 | PRZEGLĄD METOD NUMERYCZNYCH | 60 |

6. 1 | Metoda odcinkowa | 60 |

6. 2 | Metoda łuków | 61 |

6. 3 | Metoda wielomianowa Lagrange’a | 61 |

7 | CHARAKTERYSTYKA ZMIENNEJ ORAZ ZAKRES BADAŃ | 61 |

8 | METODY NUMERYCZNE W EKONOMETRII | 86 |

8. 1 | Metoda odcinkowa | 87 |

Literatura do rozdziału 8 | 87 | |

PODSUMOWANIE | 88 |

PRZEDMOWA

Cybernetyka opiera się na przenoszenie zjawisk w biologiii do poznawania zagadnień techniczno-technologicznych, ekonomicznych a ostatnio do rozwiązywania nairóżnieszych zadań gospodarczych: finansowych, energetycznych, ekologicznych itp. Wiedzę, czerpaną z poznawania procesów zachowania się układów wysokiej samosterownośći, a takim jest przykładowo organizm człowieka, przenoszono na układy i systemy technicny, ekonomiczne, wojskowe.

Często definiowana jako nauka, cybernetyka już blizko stulecia jako dział wiedzy o możliwości sterowania procesami społeczno-gospodarczymi a przed tym w kierowaniu układami i systemami technicznymi służy skutecznie człowiekowi. Jeżeli ma przy tym mocny fundament, opiera się nie tylko na filozofie, ale na fizykę, matematykę w jakimś jej przyłożeniu, to wtedy możemy ją rozumieć jaką naukę w konkretnym, wązkim znaczeniu. Na poziomie zastosowania cybernetyki w ekonomi, raz gorzej raz lepije pomaga ona w zarządzaniu finansami. Na skale nawet jednego państwa, nie mówiąc już o skali światowej, w pobudowie modeli prognostycznych, warto z niej korzystać. Teraz cybernetyka ma kolejne wyzwania. Strach utraty suwereności finansowej narasta nie tylko dla państw postkomunistycznych ale i tych, którzy mieli najstarsze na świecie waluty. Nie tylko Grecja jest tego przykładem. Finansowe problemy doprowadzają państwa do procesów inflacyjnych, defołtu itp.

Powoduje to poszukiwania indywidualnych rozwiązań poprzez przejaw autorytaryzmów a nawet i pojawienie się faszyzmów, komunizmów oraz innych -izmów.

Żaden model ani rynkowej ani planowanej gospodarki nie jest czegoś warty, jeżeli nie jest budowany na twardej suwerennej polityce finansowo-energetycznej. Ona gwarantuje bezpieczeństwo ontologiczne, ekologiczne, w końcu gospodarczą stabilność państwa. Niema co martwić się o bezpieczeństwo energetyczne dla tych państw, które wiedzą co to jest naukowe zarządzanie ryzykiem przy eksploatacji systemów energetycznych.

Niezawodność konstrukcyjna, technologiczna formująca niezawodność eksploatacyjną, zresztą dołaczana do nich niezawodność organizacyjna na początkowych stadiach tworzenia tych systemów, jest dobrze rozpracowana z pozycji matematyki klasycznej. Od wagi naukowej, metodologicznych aspektów diagnostyki tych systemów zależy bezpieczeństwo ekologiczne. Zwane ono nieraz niezawodnością ekologiczną.

Nieodłącznym elementem gospodarki rynkowej jest optymalno-bezpieczne zarządzanie finansami w celu jak zmniejszenia do minimum ryzyka bankructwa, tak i podwyższenia bezpieczeństwa ekologicznego gospodarki narodowej. Modelując procesy gospodarcze z zastosowaniem wiarygodnego aparatu matematycznego, rozważać możemy nawet i o autarkii energetycznej państwa. W tym jest cel zapewnienia suwerenności gospodarczej i finansowej oraz innych ważnych aspektów bezpieczeństwa państwa.

Zagadnienie suwerenności finansowo-gospodarczej jest o tyle istotne, że nawet najmniejszy błąd w systemie decyzyjnym może przyczynić się do wysokich strat nawet bankructwa nie tylko oddzielnego przedsiębiorstwa. Aby uniknąć zagrożenia straty suwerenności gospodarczej i finansowej, oszacować należy ryzyko, które pojawia się w każdej wykonywanej czynności. Towarzyszy ono nawet i codziennej naszej działalności.

W skali gospodarki krajowej, umiejętność stosowania matematyki, w tym i dyskretnej, dla uzyskania efektów gospodarczych, staje się konieczną. Mądrość zarządzania opiera się na diagnostykę parametrów, na kontroli i zabezpieczania się przed występującym zagrożeniem. Wiedza o zagrożeniach szczególnie ważna dla managerów przedsiębiorstw. Nieodpowiednio podjęta decyzja może skutkować pojawieniem się niepożądanych skutków, tj. poniesieniem bardzo wysokich strat i nie tylko materialnych. Firmy, niestety, kierują się zazwyczaj na zyski materialne, na pomnażanie kapitału, w uzyskania największej rentowności. W energetyce, jak pokazuje analiza największych awarij i katastrof stacji atomowych, megarurociągów (gazociągów, ropociągów itp.) chęć uzyskania wydajności i zysków winduje globalne zagrożenie. Nawet dla Japonii, Niemiec innych państw, dbających oswój po strasznych stratach w ostatniej wojnie, bezpieczeństwo staje się kruche, bo zagrożenie katastrof i awarii niestety narasta.

Autorami przeprowadzona głęboka analiza awarii i katastrof obiektów strategicznych, a są takimi mega rurociągi, stacji atomowe. Podano konkretne przykłady materialnych i moralnych strat. Zauważyć należy, że jak pokazują awarii stacji tomowych na Ukrainie i w Japonii, i kapitalizm i socjalizm nie jest kluczem do tworzenia spokojnego życia, w tym i dla państw rozwiniętych technicznie. Opracowanie nasze daje możliwość zrozumieć stan spraw i nie jest panaceją na leczenie schorzeń i chorób finansowo-gospodarczych. Jedno jest ważnym: mus zachować rozsądek, racjonalnie podchodzić do podejmowanych decyzji, aby uzyskać oczekiwane korzyści materialne, nie tylko natychmiast. Opierając na matematyczny punkt widzenia możemy zapewnić, że istnieje możliwość oszacowania skali ryzyka, co powoduje użyteczność naszych algorytmów.

Autorzy prześladowali cel, aby była ona poświęcona matematycznym modelom zarządzania ryzykiem. Rozważano nad zasadniczym pytaniem: czy może sztuczna inteligencja w zarządzaniu ryzykiem stać się kannibalem, czyli zeżreć inteligencje ludską. Jeżeli człowiek będzie rozumiał, że od informacionistyki do informasionistyki mały kroczek, i te same ludzi tworzyli bombę atomową i stacje atomową, to nigdy cybernetyka nie zniszczy cywilizacje. Jak to nam nie radować się, że Papież Franciszek w Laudato SI niedawno wygłosił przeciwko podejściu Platonowskiemu:

,,Równie konieczny jest otwarty i przyjazny dialog pomiędzy różnymi ruchami ochrony środowiska, nie brakuje bowiem między nimi walk ideologicznych.

Powaga kryzysu ekologicznego wymaga od nas wszystkich myślenia o dobru wspólnym i podążania drogą dialogu, wymagającego cierpliwości, ascezy i wielkoduszności. Zawsze pamiętajmy, że «rzeczywistość jest ważniejsza od idei». (Laudato si. 201).

Książka może być wykorzystywana ekonomistami, tak i ekologami, macharakter naukowo-badawczy. Może służyć rozwiązywaniu problemów w autarkii energetycznej. Naukowcy i studenci będą zainteresowani nią i mogą mięć pożytek z zastosowania. Może ona stać się narzędziem w tworzeniu modeli prognostycznych.

Cel - przedstawienie problemu stosowania podejść cybernetycznych w technice, ekonomii oraz innych sektorach życia publicznego. Zarządzania ryzykiem podano jak strony teoretycznej, ale przede wszystkim, wdrażania w praktykę. Zachęcamy do lektury.

1 PRZETWARZANIE INFORMACJI I ZASTOSOWANIE SIECI NEURONOWYCH W CYBERNETYCE EKONOMICZNEJ

1. 1 Zarządzania finansami z zastosowaniem modeli cybernetycznych

Racjonalne planowanie finansów jest jednym z kluczowych aspektów nie tylko zarządzania finansami, ale zarządzania organizacją w ogóle. Warto więc, choćby krótko, odpowiedzieć na pytanie, czemu służy planowanie finansów w organizacjach pozarządowych. Mówiąc najkrócej proces ten służy planowaniu dochodów, które pozwolą na pokrycie kosztów zakładanych do realizacji działań. Warto przy okazji, pomyśleć o środkach finansowych z działalności gospodarczej, które pozwalają nam generować zysk. Z kolei wypracowany zysk daje organizacjom możliwość inwestowania środków, a tym samym budowania stabilności finansowej.

Planowanie, czy też monitoring finansów prowadzony na bieżąco daje możliwość minimalizowania kosztów aktualnych oraz planowanych działań. Planowanie uświadamia ile kosztuje nasza aktywność, ale też pomaga w poszukiwaniach potencjalnych oszczędności. Dotychczasowe doświadczenia pokazują, że środki z dotacji mogą spływać ze znacznymi opóźnieniami. Zarazem podatki, wynagrodzenia, ubezpieczenia społeczne jak również szereg innych zobowiązań należy regulować na bieżąco. Dlatego też bardzo ważnym aspektem jest zaplanowanie przepływów finansowych. Wyzwaniem pozostaje więc utrzymanie płynności, tym bardziej że w naszym kraju fundusze kredytowe dla przedsiębiorstw społecznych są dopiero tworzone.

Działalność organizacji pozarządowych to też konieczność posiadania kompetentnej kadry, która jest główną wartością organizacji. Planowanie finansów uświadamia i zmusza do organizacje pozarządowe do określenia możliwych rozwiązań związanych z ciągłością i wysokością kosztów zatrudnienia. Organizacje pozarządowe działają metodą projektową, aby sfinansować planowane projekty muszą wypełnić wiele wniosków o dotację. Różnorodne źródła finansowania to planowanie nie tylko skąd czerpać środki finansowe, ale także konieczność ich montowania merytorycznie i księgowo.

Dla tego aby planowane działania i pozyskane środki finansowe tworzyły spójną całość. Możliwości finansowania działań organizacji pozarządowych jest wiele. Warto tu wyróżnić m.in. takie źródła finansowania działań, jak:dotacje (w tym że środków unijnych),sprzedaż w ramach działalności odpłatnej lub gospodarczej,1% z podatku,zbiórki publiczne,składki członkowskie,darowizny,sponsoring,spadki,organizacja loterii,lokaty. Każda z tych form wymaga posiadania szeregu kompetencji prawnych, finansowych, marketingowych, socjologicznych, zarządczych.

Istnieje jednak wsparcie w gąszczu tych zasad, w tym w szczególności warto podkreślić działalność Ośrodków Sieci Wspierania Organizacji Pozarządowych SPLOT (www.siecsplot.pl), które na terenie całego kraju prowadzą bezpłatne poradnictwo, szkolenia dla organizacji pozarządowych. Realizacja projektów nie zawsze musi bazować na przychodach finansowych.

Doświadczenia organizacji pozarządowych pokazują, że niemałe korzyści można pozyskać dzięki tzw. współpracy niefinansowej. Okazuje się, że odpowiedzią na szereg wyzwań finansowych, może być współpraca podmiotów w formie porozumień, sieci współpracy, klastrów. Wiele organizacji nieodpłatnie korzysta też z bazy lokalowej gminy, promocji w lokalnych mediach, pomocy eksperta. Prawdopodobnie wszystkie organizacje pozarządowe korzystają z zaangażowania wolontariuszy. Planowanie finansów może i powinno obejmować też aspekt wkładu rzeczowego (niefinansowego) w realizowane działania.

Zarządzanie finansami wiąże się z obsługą rachunkową organizacji, nierzadko księgowość fundacji bądź stowarzyszenia prowadzącego działalność gospodarczą jest bardziej rozbudowana aniżeli firmy biznesowej. Dlatego, zadanie to warto powierzyć osobie posiadającej odpowiednie kwalifikacje oraz doświadczenie w pracy z organizacjami pozarządowymi. Odpowiedzialność za prowadzenie księgowości, zgodnie z przepisami, ponosi jednak zawsze kierownik danej jednostki np. zarząd w przypadku stowarzyszeń

Planowanie finansów w organizacji pozarządowej, szczególnie tej prowadzącej działalność gospodarczą to ogrom wyzwań. Warto korzystać w tym aspekcie z różnych doświadczeń i profesjonalnych narzędzi. Narzędzie Zarządzania Rozwojem Organizacji Pozarządowych, wypracowane przez Stowarzyszenie BORIS we współpracy z Siecią Wspierania Organizacji Pozarządowych SPLOT zachęca do analizy zarządzania finansami w następujących kontekstach:

- Planowanie finansowe jest oparte o całościowy budżet organizacji. Wieloletnie plany finansowe opracowywane są zgodnie z przyjętą strategią rozwoju.

- Organizacja prowadzi rachunkowość zarządczą dostarczającą istotnych informacji dla celów planowania i zarządzania. Ewidencjonuje koszty zarówno rodzajowo jak i uwzględnieniem miejsca postawania kosztów.

- Organizacja przygotowuje raporty dodatkowe, będące fakultatywnym źródłem podejmowania decyzji strategicznych.

- Organizacja również regularnie poddaje się audytowi finansowemu zewnętrznemu, przeznacza na ten cel środki, wdraża uwagi z audytu. Kontrole wewnętrzne są stałym źródłem zarządzania finansami.

- Budowana jest strategia pozyskiwania środków finansowych i uwzględnia ona działalność zarobkową. Realizacją pozyskiwania funduszy zajmuje się wyspecjalizowana komórka, która opracowuje plany strategii fundraisingowej.

- Organizacja inwestuje środki finansowe, świadomie zarządza zobowiązaniami i należnościami.

W ramach modelu zarządzania przedsiębiorstwem społecznym, który jest wypracowywany przez Centrum PISOP, również znalazło się narzędzie, które ma wesprzeć organizacje pozarządowe w bieżącym zarządzaniu finansami. Narzędzie pozwoli zestawić koszty stałe i te związane z prowadzonymi działaniami z planowanymi wpływami środków finansowych z różnych źródeł, monitorować płynność finansową, analizować finanse na przestrzeni lat oraz wyliczać koszty związane z prowadzoną działalnością gospodarczą. Więcej o modelu znajduje się na stronie www.pisop.org.pl w zakładce Biznes Innowacje NGO, czyli BINGO.

Planowanie i zarządzanie finansami, tworzenie planów finansowych, zapewnianie płynności finansowej zaprząta „głowę” niejednej organizacji pozarządowej. Warto jednak systemowo podejść do zarządzania finansami, co z pewnością przełoży się na stabilność funkcjonowania organizacji.

Cybernetyka analizuje analogie między zasadami działania organizmów żywych, układów społecznych (społeczności) i maszyn (holizm), odkrywa ogólne prawa wspólne dla różnych nauk i umożliwia przenoszenie tych praw z jednej dziedziny na drugą; jest więc nauką interdyscyplinarną, znajdującą wiele zastosowań praktycznych. Uznaje się ją często za jeden z nurtów w tzw. badaniach systemowych.

Cybernetyka wysunęła i przetestowała hipotezy, które nawiązały do wielowiekowego marzenia scalenia nauk humanistycznych oraz ich stopniowego złączenia z naukami przyrodniczymi i naukami o życiu. To połączenie było rozważane na wiele sposobów: Claude E. Shannon preferował ujęcie matematyczne, natomiast Norbert Wiener proponował stawianie nauki o maszynach i biologię naprzeciw fizyce. Akurat tego wybitnego amerykańskiego matematyka uważamy za twórcę cybernetyki, jako samodzielnej dyscypliny naukowej. Jego praca Cybernetics or Control and Communication in the Animal and the Machine, wydana w 1948 roku, jest klasycznym dziełem w tej dziedzinie. Wiener dowiedział się o tym, że termin Cybernetyka został wcześniej zaadaptowany przez Ampera dopiero po wydaniu tej pracy. Jej tytuł „Cybernetyka czyli sterowanie i komunikacja w zwierzęciu i maszynie” był przez wielu autorów traktowany jako pierwsza definicja cybernetyki.

Cybernetyka ma zastosowanie w systemach, w których przypływ informacji tworzy zamknięte pętle — pętle w relacjach przyczynowo–skutkowych — a więc tam, gdzie działania systemu powodują zmianę w jego środowisku, a zmiana ta następnie oddziałuje wtórnie na ten system (relacje wtórne/sprzężenie zwrotne). Ze względu na powyższe cybernetyka ma bardzo szerokie zastosowanie w wielu odrębnych systemach i w różnych dziedzinach nauki, takich jak fizyka, biologia, nauki kognacyjne czy nauki społeczne.

Cybernetyka ma na celu zrozumienie funkcji i procesów w systemach, których działanie dąży do określonego celu. System ten posiada relacje wtórne, dzięki którym jest zdolny do tworzenia przyczynowo–skutkowego łańcucha. Działanie takiego systemu może być opisane przy pomocy uproszczonego szeregu skutkowego — akcja/interakcja, obserwacja, refleksja (np. porównania rezultatów z pożądanym rezultatem) i ponowne działanie.

Cybernetyka zajmuje się studiowaniem: procesów poznawczych, mechanizmów odpowiedzialnych za uczenie się i analizę oraz takich pojęć jak adaptacja, kontrola społeczna, skuteczność, łączność, wydajność, konwergencja i sprzężenia zwrotne[3]. Pojęcia te są obiektem zainteresowań również innych dyscyplin, takich jak biologia, fizyka, chemia czy innych nauk, jednakże w zakresie cybernetyki są one rozpatrywane niezależnie od kontekstu organizmu czy urządzenia. Tego typu abstrakcja umożliwia stworzenie ogólnego formalizmu.

Cybernetykę można podzielić na dwie gałęzie:

cybernetykę teoretyczną, która bada ogólne zasady działania systemów bez odwoływania się do konkretnych obiektów fizycznych. Powstała na pograniczu biologii i matematyki, czerpiąc z wielu odrębnych dziedzin jak: logika matematyczna, teoria sterowania, teoria regulacji, teoria systemów, teoria informacji, informatyka, teoria gier, teoria decyzji, teoria automatów abstrakcyjnych, prakseologia, teoria sieci neuronowych;

cybernetykę stosowaną, która zajmuje się praktycznymi zastosowaniami ogólnych praw cybernetyki teoretycznej. Jej najważniejsze działy to: cybernetyka techniczna (technocybernetyka) – automatyczne sterowanie maszynami, procesami technologicznymi, cybernetyka ekonomiczna – automatyzacja i optymalizacja diagnostyki, planowania i zarządzania, cybernetyka społeczna (socjocybernetyka) – wykorzystanie praw cybernetyki w naukach społecznych,

1. 2 Ekonomia i ekologia polityczna antropocenu

Podsumowanie to powstało w czasie, gdy nie tylko przez Europę przetaczała się fala rekordowych upałów, zbierając tragiczne żniwo. Gwałtowne pożary w Grecji kosztowały życie dziesiątki osób. Strażacy mówili, że ofiary nie miały żadnych szans na ratunek.

Naukowcy, zazwyczaj wstrzemięźliwi w łączeniu anomalii pogodowych z procesami o charakterze makrotrendów, tym razem nie mieli wątpliwości, że tegoroczne wysokie temperatury i związane z nimi zjawiska pogodowe są w dużej mierze wywołane przez zmianę klimatu i globalne ocieplenie. Innymi słowy, zjawiska ekstremalne stają się nową normą, choć przecież średni wzrost temperatur atmosfery powyżej poziomu przedprzemysłowego osiągnął dopiero 1 st. C.

Porozumienie Paryskie zawarte w 2015 r. podczas Szczytu Klimatycznego COP21 jako pożądany cel stawia ograniczenie wzrostu temperatury do 1,5 st. C, a poziom 2 st. C uznaje za nieprzekraczalny. Problem w tym, że deklaracje ograniczenia emisji gazów cieplarnianych państw - stron porozumienia (NDC - Nationally Determined Contributions) sumują się do zaledwie 1/3 potrzebnych redukcji dla celu 2 st.C.

Z pytaniem tym przystąpiliśmy do programowania seminarium zorganizowanego przez Instytut Studiów Zaawansowanych Krytyki Politycznej i Fundację im. Heinricha Bölla w Warszawie. Kuratorem cyklu, na który złożył się cykl sześciu spotkań, był Edwin Bendyk wspierany przez Adama Ostolskiego. Tytuł „Geo-polityka nad Wisłą.

Jak odzyskać Ziemię i przyszłość w czasach kryzysu ekologicznego?” ujawnia ważne źródło inspiracji - pracę francuskiego filozofa i socjologa Bruno Latoura, twórcę koncepcji Polityki Natury oznaczającą konieczność przebudowy sceny politycznej, by włączyć w sferę demokratycznej reprezentacji także aktorów nie-ludzkich.

W najnowszym swym opracowaniu „Où atterrir? Comment s'orienter en politique” Latour umieszcza koncepcję Polityki Natury w kontekście Nowego Reżimu Klimatycznego. Tym pojęciem uczony określa sytuację, w której dyskurs klimatyczny nie prowadzący do realnych działań przeciwdziałających globalnemu ociepleniu jest w istocie ramą definiującą reżim akumulacji kapitału postindustrialnego, zglobalizowanego kapitalizmu.

Latour przekonuje, że jedynym sposobem jest „wylądowanie” - oderwanie się od abstrakcyjnych kategorii, takich jak globalizacja i odzyskanie ziemi w jej konkretnym kształcie, w wymiarze lokalnym i światowym. Drugiej ważnej inspiracji dostarczył proces walki z zanieczyszczeniem powietrza w Polsce.

Latour ujawnił, że nawet tak wydawałoby się łatwe do zdefiniowania zjawiska, jak smog i zanieczyszczenie powietrza, stwarzają problemy wymagające złożonych systemowych działań, uwzględniających kontekst technologiczny, społeczny, ekonomiczny, kulturowy. By podołać temu wyzwaniu, potrzebne jest zaangażowanie i współpraca wielu aktorów działających na różnych poziomach organizacji struktury społecznej. Tak więc potrzebne są interwencje władzy centralnej, zaangażowanie władz samorządowych różnych szczebli, aktywność organizacji społecznych, etc.

Oczywiście bezpośrednią inspiracją do zorganizowania spotkań pod hasłem geo-polityki nad Wisłą stał się Szczyt Klimatyczny ONZ COP. w Katowicach. Ochrona klimatu jest bardzo złożonym tematem, i naokoło niego powstaje nowa religia. Jest to kolejne wyzwanie dla nauki. Tylko weryfikacja empiryczna modeli proponowanych różnymi spekulantami sprytnymi w marketingu pozwolą uwolnić naukę od tej religii.

Mając na uwadze ten problem, zaproponowaliśmy tematykę spotkań, która miała podejmować najważniejsze węzłowe zagadnienia dotyczące zmian lokalnych klimatu, aby podczas spróbować dokonać syntezy i zaproponować rekomendacje w kierunku ekologii integralnej. Seminarium miało na celu rodzaj remanentu stanu wiedzy o zmianach klimatu Ziemi. Jak dobrze wiemy, wiedza o klimacie jest wynikiem ustaleń wielu szczegółowych dyscyplin naukowych. Wiedza ta ma charakter względny, ma charakter systemowy. Nie daje się tutaj sprowadzić do prostych zależności między konkretnymi pojedynczymi przyczynami i ich skutkami.

Owszem, istnieje jakby konsensus naukowy odnośnie głównych przyczyn wzrostu temperatury atmosfery. Niktnie wie, jaka jest odpowiedzialności za ten wzrost negatywnych wpływów i działalności człowieka. I zapytanie zasadniczy: czy realnym jest stworzenie modelu termodynamicznego kuli ziemskiej. Wiadomo, że ani temperatura jak i energia nie może być zmaterializowaną. Jeżeli fizycy nie wiedzą co to jest masa, w ujęciu kosmicznym, to skąd jakieś zateretyzowany biedak fizyk może pouczać co to jest energia?

Konsensus ten jest wynikiem akumulacji wiedzy szczegółowej i jej syntezy w ramach nie tylko działania systemu nauki, ale także w ramach procesu klimatycznego. Jedną z najważniejszych instytucji tego procesu jest Międzyrządowy Panel ds. Zmian Klimatycznych (IPCC). Na ile naukowym jest jego działanie?

Podkreślić należy, że jest on odpowiedzialny za przygotowanie okresowych raportów, syntetyzujących aktualny stan wiedzy. Na ile możno wierzyć diagnostycznym modelom, podłożu matematycznemu, naukowości wiedzy i czy są wiarygodnymi wynikające z tej wiedzy scenariusze oraz rekomendacje.

Jedna z prezentacji na seminarium w Katowicach, pokazała, że nawet w gronie osób naukowo zaangażowanych w sprawy środowiskowe i klimatyczne, jest mocno niepełny. Zwłaszcza w jednym aspekcie -- przekładania danych naukowych na konkretne realia, które można komunikować. Mimo tych wszystkich zastrzeżeń najważniejsza konkluzja tego spotkania brzmiała: stosując odpowiednią retorykę i argumenty, można wywołać u uczestników procesu komunikacyjnego zmianę świadomości i gotowość, przynajmniej deklaratywną, do działania.

Problem jest jednak ze skalowaniem procesu „uświadamiającego” - komunikacja w otwartej sferze publicznej oparta jest na logice mediów popularnych oraz internetu. W rzeczywistości tej mieszają się rejestry: media wiedzione zasadą pozornej obiektywności dają równy głos ekspertom klimatycznym i sceptykom, mimo że w dyskursie naukowym głos sceptyków nie ma istotnego znaczenia. Jednocześnie Internet ułatwia sianie wątpliwości, dyskredytowanie adwersarzy i szerzenie „fake news”, co jest główną metodą działania tzw. denialistow klimatycznych. Czy to może zły duch działa przez Internet?

Główna rekomendacja wyraża się w postulacie jak najszerszego uspołecznienia wiedzy o środowisku i klimacie. Chodzi nie tylko o dostęp do wiedzy wytwarzanej przez naukowców i instytucje nauki, lecz także o włączenie jak największej liczby osób w wspólne wytwarzanie tej wiedzy i jej upowszechnianie, tak by związać abstrakcyjny przekaz naukowy z konkretem osobistego doświadczenia. Zaangażowanie w lokalne pomiary temperatury, zanieczyszczenia powietrza, stanu lasu, etc. ułatwia „ucieleśnienie” wiedzy, co z kolei jest niezbędnym elementem mobilizacji do działania.

Drugie spotkanie miało za zadanie problematyzację wiedzy o zmianach klimatycznych i środowiska, rozszczelnienie abstrakcyjnego, obiektywistycznego dyskursu naukowego przez wprowadzenie perspektywy krytycznej, osadzającej dyskurs środowiskowy w krytyce kapitalizmu. Doskonałym punktem wyjścia do takiej problematyzacji jest pojęcie antropocenu, które zyskuje coraz większe uznanie w środowiskach naukowych. Wyraża ono sytuację historyczną, w której człowiek stał się głównym czynnikiem zmian o charakterze geoekosystemowym. Najbardziej spektakularnym wyrazem tej siły człowieka jest antropogeniczna zmiana klimatyczna.

Krytycy pojęcia antropocenu, jak Jason W. Moore, zwracają uwagę, że utrwala ono schemat myślenia, który doprowadził do sytuacji, jaką pojęcie antropocenu opisuje. Ten schemat wywodzi się z początków nauki nowożytnej i polega na odseparowaniu świata nauki od rzeczywistości przez naukę badanej, i szerzej - separacji świata kultury od świata natury. Tymczasem, jak podkreśla Moore, sytuacja antropocenu jest wynikiem działania konkretnych sił społecznych, a nie abstrakcyjnego człowieka.

Powstaje pytanie do naukowców , czy to do współczesnego kryzysu doprowadził kapitalizm i jego logika akumulacji zasilanej eksploatacją tanich zasobów pracy, środowiska, troski, żywności. Odpowiedź okazuje się bardziej złożona, bo jeśli charakterystyka systemowa przedstawiona przez Moore’a i opisująca logikę działania mechanizmu akumulacji jest choć po części słuszna, to oznacza to, że próba rozwiązania kryzysu ekologicznego przez „zieloną modernizację” kapitalizmu może przynieść skutek, ale tylko kosztem wzrostu nierówności i opresji. Zielona modernizacja to nic innego, jak nowy reżim akumulacji w warunkach końca tanich zasobów, które trzeba będzie pozyskiwać przemocą.

Celem tego spotkania było uświadomienie, że złożony kontekst zmiany klimatu wymaga nie tylko znajomości zobiektywizowanej wiedzy o problemie, ale także mechanizmów systemowych odnoszących się do kwestii politycznych i gospodarczych w kontekście kapitalizmu. Analiza kryzysu ekologicznego i procesu klimatycznego w tym kontekście pokazuje, że cele środowiskowe mogą być w konflikcie z celami społecznymi, równościowymi, emancypacyjnymi, a dyskurs klimatyczny może być dyskursem opresji.

Podczas tego spotkania zmieniliśmy perspektywę i sięgnęliśmy do konkretu -- doświadczenia działania w konkretnej przestrzeni społecznej konkretnego miasta, w tym przypadku Katowic i Warszawy. Patryk Białas, aktywista Alarmu Smogowego i Stowarzyszenia przedstawił dynamikę indywidualnego zaangażowania w sprawy środowiska. Opowieść o przechodzeniu od sytuacji osobistego gniewu i wywołanej nim woli działania po narastającą świadomość polityczną doskonale wpisywała się w opisywane przez współczesnych socjologów mechanizmy mobilizacji społecznej.

W zindywidualizowanym społeczeństwie najczęściej pierwsze motywy mają charakter prywatnego gniewu wynikającego z osobistej niezgody na zagrożenie lub niesprawiedliwość, dla których nie ma uzasadnienia. Takim powodem może być np. zanieczyszczenie powietrza grożące zdrowiu własnemu i osób bliskich.

To wystarczający powód, by motyw prywatny spróbować uspołecznić i przez działanie podjęte indywidualnie ujawnić innych ludzi myślących podobnie. Jak pokazuje Manuel Castells w „Sieciach nadziei i oburzenia”, działanie społeczne rozpoczyna się od mobilizacji sieci neuronów w umysłach pojedynczych osób, a następnie synchronizację tych indywidualnych mobilizacji poprzez wykorzystanie zarówno afektu, jak i wymiany wiedzy.

Cała sztuka polega na tym, żeby kolejne etapy mobilizacji: od pierwszych emocji przez pierwsze, sprywatyzowane jeszcze działanie po działanie zbiorowe stabilizować stawiając konkretne cele, tworząc struktury o własnej dynamice działania, wzmacniając wagę działania przez wpisanie go w logikę lokalnego procesu politycznego, czy wręcz bezpośrednie zaangażowanie w lokalną politykę jako najskuteczniejszy sposób realizacji postulatów.

Izabela Jakubczyk pokazywała, analizując warszawski program adaptacji do zmian klimatu, jak wygląda proces mobilizacji do działania struktury miejskiej. Wypowiedź ta uzupełniała relację Białasa w komplementarny sposób pokazując, że miasto jest zdolne do działania, wymaga jednak odpowiedniej stymulacji zarówno przez odwołanie do zobiektywizowanej wiedzy, jak i presji ze strony zaangażowanych mieszkańców.

Analizując możliwości podejmowania adekwatnych działań przez struktury władzy lokalnej należy pamiętać, że miasto (samorząd) nie jest jedynie strukturą merytokratyczną, mającą podejmować jedynie słuszne działania w oparciu o obiektywną wiedzę, lecz jest także strukturą polityczną, w której konkretne działania są wypadkową gry interesów, sporów o definicję interesu ogólnego i dobra publicznego. Dlatego właśnie tak ważne jest zaangażowanie społeczne na różnych polach: od prywatnych akcji niezgody przez interwencje artystyczne po zaangażowanie polityczne.

Proces klimatyczny koordynowany w ramach Ramowej Konwencji ds. Zmian Klimatu ONZ w odróżnieniu od wielu innych specjalistycznych procesów w ramach ONZ ma wymiar geopolityczny. To tym właśnie różni się np. od procesu, jaki doprowadził do podpisania Protokołu Montrealskiego w sprawie dziury ozonowej i eliminacji z użycia freonów. Różnica ta jest zasadnicza, mimo strukturalnych podobieństw.

W przypadku dziury ozonowej chodziło o to, by wypracować polityczną zgodę na usunięcie źródła problemu. Pozornie o podobne działanie chodzi w procesie klimatycznym - redukcję gazów cieplarnianych. Tyle, że gazy cieplarniane i wywołana przez nie zmiana klimatu nie tyle jest problemem, co symptomem problemu, jakim jest struktura współczesnej gospodarki i związanych z nią interesów ekonomicznych, politycznych oraz uwarunkowań społecznych i kulturowych.

Logika procesu geopolitycznego jest inna niż dyskursu czysto merytorycznego, nastawionego na uzyskanie celów technicznych, a nie politycznych. Szczyt Klimatyczny w Kopenhadze w 2009 r. poniósł klęskę z wielu względów, powód najważniejszy - próbę narzucenia nowego ładu klimatycznego, a więc i geopolitycznego wziął na siebie aktor o zbyt małym kapitale politycznym. Ani Dania, ani komisarz Connie Hedegaard, nawet przy wsparciu Unii Europejskiej, nie miały szansy na sukces w nowym, dynamicznym kontekście międzynarodowym naznaczonym kryzysem gospodarczym 2008 r.

Porozumienie Paryskie uznać należy za polityczny i dyplomatyczny sukces, mimo że w sensie merytorycznym daleko do uzyskania satysfakcjonujących efektów środowiskowych. Stawką procesu geopolitycznego jest jednak co innego - negocjacja i stabilizacja ładu światowego, by uniknąć wojny. Patrząc z tej perspektywy należy traktować Porozumienie Paryskie jako otwarcie nowej ery relacji międzynarodowych opartych na zasadzie współzależności, a nie dominacji.

W wymiarze konkretnym, odnoszącym się do ochrony klimatu, nie zapewnia ono wystarczających działań, ale daje szansę na stworzenie pokojowego parasola na czasy post-hegemoniczne, co z kolei otwiera możliwości zaangażowania innych aktorów w rzeczywiste rozwiązanie problemu. Ważnym aspektem szczytów klimatycznych i w tym i COP24 w Katowicach dają możliwość spotkania różnych interesariuszy procesu.

Politycy, przedsiębiorcy, aktywiści uczestniczą u wzajemnym transfer emocji, wiedzy, oczekiwań. Nie ma jednak co się łudzić, że COP 24, czy jakiekolwiek porozumienie międzynarodowe, rozwiąże tak złożony problem jak kryzys klimatyczny, będący de facto kryzysem postindustrialnego kapitalizmu, zaniedbań wywołanych gospodarką komunistyczną jeszcze w większym wymiarze. Nikt nie wie jak to poprawić. Obowiązek i odpowiadalność jednak jest na plecach poważnych naukowców, czyli nie tak filozofów, jak fizyków, chemików, matematyków.

Inspiracją do tego spotkania była encyklika „Laudato si’” papieża Franciszka. Stanisław Jaromi, franciszkanin zaangażowany w sprawy środowiska, przypomniał, że spotkaliśmy się dokładnie w trzecią rocznicę opublikowania papieskiego dokumentu (oficjalnie został ogłoszony nieco później). Encyklika zwana ekologiczną jest kontynuacją myśli ekologicznej poprzednich papieży i jednocześnie je radykalizuje. Papież Franciszek wzywa do śmiałej rewolucji kulturowej w duchu ekologii integralnej. Ekologia integralna polega na myśleniu całościowym, w którym sprawy środowiska wpisane są w sprawy sprawiedliwości i równości.

Celem spotkania nie była jednak dyskusja o encyklice, tylko pytanie, jak doprowadzić do zmiany społeczno-kulturowej niezbędnej do tego, by sprostać wyzwaniom ochrony klimatu przedstawionym wyraźnie już podczas pierwszego spotkania. Stawką jest zmiana stylów życia i przestawienie się z hiper-konsumpcjonizmu na zrównoważony sposób życia. Dyskusja pokazała, że istnieje duże pole do poszukiwania języków i narzędzi tłumaczenia wartości na konkretne działania. Pomocna w tym przekładzie na pewno jest i będzie wiedza o procesach poznawczych, którą relacjonował psycholog społeczny Adrian Wójcik.

Na podstawie swoich badań zwraca uwagę, że Polacy wykazują dużą świadomość skutków zmiany klimatu, popierają deklaratywnie działania polityczne na rzecz ochrony klimatu i rozwój odnawialnych źródeł energii, nie widząc przyszłości dla węgla. Jednocześnie jednak realne działania na rzecz ochrony klimatu nie są najważniejszym priorytetem, ustępując innym, pilniejszym sprawom.

Jest to jednak całkiem niezła podstawa do poszukiwania skutecznych sposobów działania. By odniosły one sukces, rzecznicy działań na rzecz ochrony klimatu muszą wyjść ze swoich nisz poznawczych, muszą też odideologizować swoje argumenty w jak największym stopniu przekładając je na język praktyki, konkretu, neutralnego ideowo interesu z pokazaniem, że nie jest on sprzeczny z wyznawanymi wartościami.

Właśnie zagrożenie destabilizacją jest także szansą. Trump może jedynie przyspieszyć proces, w jakim ludzkość znajduje się od jakiegoś czasu - Zygmunt Bauman w ostatnich latach swego życia pisał dużo o interregnum. To moment, w którym stary ład wyczerpuje się, nowy jeszcze nie powstał, ale rodzi się w bólach, często o patologicznym wyrazie.

Mamy czasy, kiedy otwiera się pole możliwości dla nowych pomysłów, dla semiozy nowego opisu świata, dla wspomnianej rewolucji kulturowej. Nie jest ona przesądzona, jak nigdy jednak zyskuje ona szansę powodzenia. Zależność sukcesów będzie od sumy działań na wszystkich omawianych podczas seminarium polach. Zależeć od tego, czy uda się budować dobre relacji gospodarcze.

Ważne są przy tym łańcuchy komunikacji między oddzielnymi gałęziami gospodarki. a sieciami innych procesów o charakterze politycznym, kulturowym, społecznym. Trzeba działać, lecz działać refleksyjnie, uwzględniając pułapki bezrefleksyjnego aktywizmu, arogancji, politycznego idiotyzmu. Czas wylądować na Ziemi, na jej konkretnym kawałku i wziąć zań odpowiedzialność ze świadomością, że to lokalne działanie będzie miało globalne skutki.

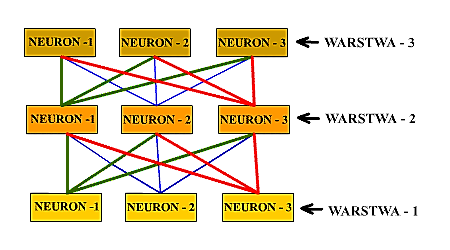

1. 3 Zastosowanie sieci neuronowych w cybernetyce ekonomicznej

Sieci neuronowe uzyskuje coraz większe poparcie w matematyce dyskretnej. Łącząc ze sobą elementarne neurony tworzą tzw. struktury warstwowe. Czyli sieć posiada warstwy zbudowane z pojedynczych neuronów. W obrębie jednej warstwy nie ma połączeń między neuronami, połączenia stosuje się pomiędzy poszczególnymi warstwami.

Poł ączenia stosuje się w taki sposób, że wyjścia neuronów pierwszej warstwy są łączone z wejściami warstwy kolejnej na zasadzie każdy z każdym. Wyście każdego neuronu z pierwszej warstwy jest podawane na wejścia wszystkich neuronów warstwy kolejnej. Należy zaznaczyć, że sygnał wyjściowy nie jest dzielony i taki sam jest podawany na wejścia wszystkich neuronów z kolejnej warstwy.

Niżej przedstawimy podstawowe rodzaje sieci neuronowych do przetwarzania informacji. Omówimy algorytmy uczenia oraz odtwarzania takich sieci neuronowych, jak: perceptron wielowarstwowy, sieć kaskadowej korelacji, sieć radialna, sieci rekurencyjne, sieć koherenna, sieci typu SVM i inne. W pracy zamieszczono wyniki symulacji komputerowych różnych rodzajów sieci w zastosowaniach do przetwarzania informacji.

Większość współcześnie budowanych i wykorzystywanych sieci neuronowych ma budowę warstwową, przy czym ze względu na dostępność w trakcie procesu uczenia wyróżnia się warstwy: wejściową, wyjściową, oraz tak zwane warstwy ukryte. Pierwsza warstwa traktowana jest zawsze jako warstwa wejściowa a ostatnia jako wyjściowa. Pomiędzy nimi są warstwy ukryte.

Oczywiście że warstwy ukryte nie zawsze muszą występować, zależy to bowiem od ogólnej ilości warstw w sieci. Jeśli np. mamy cztery warstwy ( jak w obrazie powyżej ) to kolejno 2 i 3 warstwa są warstwami ukrytymi. Jeśli warstw ogólnie jest dwie to logiczne jest, że taka sieć warstw ukrytych nie posiada.

Najczęstszym podziałem jaki stosuje się w przypadku sieci neuronowych jest podział ze względu na architekturę.

Wyróżniamy tutaj:

Sieci jednokierunkowe - Ogólnie ujmując są to takie sieci, w których nie występują żadne sprzężenia zwrotne. W sieciach jednokierunkowych sygnały są przesyłane od warstwy wejściowej poprzez warstwy ukryte (jeśli występują) do warstwy wyjściowej. Sposób działania tego rodzaju sieci określa jednocześnie ich nazwę.

Sieci jednokierunkowe - Ogólnie ujmując są to takie sieci, w których nie występują żadne sprzężenia zwrotne. W sieciach jednokierunkowych sygnały są przesyłane od warstwy wejściowej poprzez warstwy ukryte (jeśli występują) do warstwy wyjściowej. Sposób działania tego rodzaju sieci określa jednocześnie ich nazwę. |

Do znanych struktur sieci jednokierunkowych należą perceptron i Madaline. Należy odnotować, że tego typu sieci są dzisiaj najbardziej rozpowszechnionymi strukturami, o czym świadczy fakt, że ponad 80% zastosowań realizowanych jest z wykorzystaniem sieci jednokierunkowych.

Sieci rekurencyjne. Sieciami rekurencyjnymi nazywamy sieci o połączeniach dwukierunkowych między elementami przetwarzającymi lub ze sprzężeniami zwrotnymi. W sieciach takich dopuszczone jest połączenie zwrotne czyli sygnał z wyjścia może być przenoszony na wejścia neuronów z poprzednich warstw. |

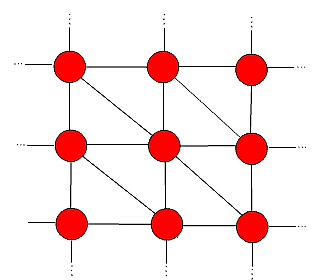

Sieci komórkowe. Sieci tego typu są znacznie bardziej skomplikowane w porównaniu z sieciami jednokierunkowymi, a reguły ich projektowania są również trudniejsze w praktycznej implementacji. Znanym przykładem takich sieci jest maszyna Boltzmana, którą uważa się za uogólnienie sieci Hopfielda.

Ogólna struktura sieci komórkowej. Sprzężenia wzajemne między elementami przetwarzającymi dotyczą jedynie najbliższego sąsiedztwa. Połączenia te są w ogólności nieliniowe i opisane poprzez układ równań różniczkowych. Podstawową trudność w stosowaniu tego typu sieci stanowi opracowanie skutecznej, efektywnej i uniwersalnej metody projektowania. Typowym przykładem sieci komórkowej może być sieć typu mapa cech Kohonena. |

2 CYBERNETYCZNO-EKONOMICZNE MODELE MATEMATYCZNE AUTARKII ENERGETYCZNEJ W KONTEKSCIE EKOLOGII INTEGRALNEJ

Aspekty metodologiczne w badaniach procesów społecznych opierają się na logikę rozmytą. Jako system otwarty, energetyka może stosować tylko stochastyczny model prognostyczny w celu przewidywania sytuacji na rynku a także w życiu społecznym. W ostatnim znaczeniu, w odniesieniu do socjologii stosujemy dla modelowania, matematykę dyskretną. Podstawy zastosowania jej w cybernetycę podał w swojej pracy naukowej Slavian Radev. Wydana ona została diesiąć lat wstecz pod szyldem ,,Collegium Mazovia”.

Dyskretna matematyka opiera się na cybernetyczne podejście w tworzeniu modeli fenomenologicznych. Każdy model zarządzania finansami w nawet w stosunku do energetyki, jest niedoskonałym, bo jest tylko modelem bardzo skomplikowanego systemu. Przy tym tylko modelowanie komputerowe i jego weryfikacja empiryczna daje wiedzę na którą można się opierać, stosować w wyborze optymalnych dróg w praktyce i w życiu społeczno-gospodarczym. Instrumentem ma występować logika.

Logika w rozumowaniu klasycznym, jako sztuka wnioskowania w teorii poznania naukowego świata, w tym i problemów ekologicznych oraz energetycznych, opierająca się na matematykę klasyczną, też nie zdaje egzaminu w makroekonomii. Nie zdaje ona i egzaminu w fizyce kwantowej. Ma racje, chyba nawet najwięcej w krajowej fizyce Krzysztof Meisner, profesor UW, gdy mówi otwartym tekstem, że na ćwierć wieku jest matematyka do tyłu od wymagań ,,kwantowców”.

Słabość matematyki w ujęciu integralnym jest bardzo wyczuwalną nawet i w prognozie pogody. Każdy system otwarty z jednym wyjściem trudny dla modelowania. Tylko ,,autarkijne” modele sektorów gospodarczych, przykładowo energetyki, mogą pomóc stosować modelowanie statyczne w bifurkacji finansowej i nawet gospodarczej, w warunkach gospodarki rynkowej.

Co ż mówić możemy o modelowaniu stanu makroekonomii. Jak potoczy się rynek surowców, cennych papierów itp. W gospodarce światowej, tak nawet i krajowej wszystko sprowadzają do modeli sterowanego chaosu. Brak mądrych ekonomistów! Nie skoro pojawią się one w Polsce a nawet i na świecie. Ich ,,noblowanie” odbywa się w sposób tendencyjny, w towarzystwie wzajemnej adoracji i prowadzi to zagrożeń w aspekcie ekologii integralnej, ekologii duszy etc.

W procesach globalnych, jak zmiana klimatu, kataklizmy związany z katastrofami i awariami różnego rodzaju w energetyce i załamania w ekonomii, bardzo ciężko jest poddać modelowaniu komputerowemu. Ucierpiało fiasko także i stosowanie podejść poważnej fizyki, głównie zasad i praw termodynamiki dla modelowania procesów społecznych. Logika trudno jest oszukiwać. Zresztą i logika-fizyka też oszukać trudniej w porównaniu do logika-filozofa, czy filozofa-moralistę itp. Jak to nie paradoksalnie, zazwyczaj prawda, na parę z logiką, nie są wpuszczane do świetlicy. Prawda jest tylko w siankach, nieraz zepchnięta do ciemnej piwnicy, a często nawet gdzieś tam na zadworzu.

W formie klasycznej, w czasie komercjalizacji nauki, niestety często staje się ona zbędną. Alogiczność w fizyce staje się przy tym przerażającą. Logika rozmyta, wielowarstwowa i w innych postaciach podawana, staje się niestety dla nauk poważnych, szkodliwą. Tak jest z fizyką kwantową i jądrową, ze współczesnymi kierunkami chemii, w dziedzinach ich powiązania z biologią, kosmosem, itp.

Dla tego kosmologia i astrofizyka to dwie wielkie różnicy, jak mówią logicy w Odessie.Również jak biofizyka tak i biochemia a także astrofizyka nie może oprzeć się na klasyczną matematykę. Nawet i mechanika ciała stałego w części poznawania deformacji plastycznych, zjawisk reologicznych, zjawisk powiązanych z dyssypacją energii nie może być spełni funkcjonalną. Każdy autor podręcznika z mechaniki kwantowej ma swoją fizykę i swoją chemie. Więc, dobrym jest powiedzenie lwowskich profesorów, że nikt z ,,kwantowców” na fizyceę kwantowej się nie zna. To samo i z teorią plastyczności, hiperplastyczności, akustosprężystością itp.

W czasach współczesnych, jeżeli ktoś z mądrych naukowców chce udowodnić że nowoczesna nauka jest częścią starej, to nie dostaje finansowania. Kiedyś w kontekście tego groteskowego rozważania, Hugo Steinhaus mądrze powiedział, że logika jest jedną z cech głupstwa. Na pewno że gdy by się obudził Arystoteles by dostał po tych słowach zawału serca. W tej że prace [29] wybitny logik-matematyk, odkrywca Stefana Banacha mądrze doradzał, że rządzić jest trudno i dlatego mądrzy chętnie powierzają ten obowiązek głupim – dla nich nie ma trudności! Z ,,narodu wybranego” też nieraz mędrcy powstają, ale coraz większe z tym są kłopoty. Trudno teraz o pojawienia się Arystotelesa a nawet i Platona.

Kiedyś Aleksander Macedoński powiedział, że wdzięczny Filipowi, który dał jemu życie, ale podwójnie wdzięczny Arystotelesowie nauczył go co ma w nim zrobić. Jak że chce mi się w unison wykrzyknąć, że moim Sasom i rodzicom Stefanii i Bazylemu wdzięczny jestem za dobre geny, czy jak precyzyjnie powiedzieć, za genom szlachetny a za to że Bóg mi dał dobrych nauczycieli to jeszcze większa wdzięczność i dla Pana i dla tych, kto ulepił ze mnie nie najgorszego analityka procesów w wielkim świecie, w tym i w świecie poważnej nauki.

Dla ,,oduraczania” ,,mędrców” społeczeństwa, jak trafnie mówi satyryk współczesny, polski mecenas Stanisław Michalkiewicz, lepiej rozpoczynać akcie od wodza państwa. Jeżeli wodzowie mają zerową intuicje, to w Rwandzie lekko możno było podzielić ludność na Hutu i Tut si. Jeżeli się ma nieuka w krześle przywódcy państwa europejskiego, to czemu tą metodę nie wykorzystać nawet i w Europie, idealnie w Ukrainie, a może się uda i w Polsce! Coś podobnego chcą ,,zmodelować”, opierając się na logikę ,,bardzo rozmytą” i w Wielkiej Brytanii.

Żeby jednak wybrnąć z brutalnej współczesnej polityki, warto wspąmnąć, że już w czasach starożytnych, intuicyjna złożoność podejmowania decyzji wymaga od wodza wiedzy z dziedziny logiki. Jego zdolności prognostyczne opierający się na doświadczenie życiowe, na wiedzę naukową, oraz intuicja genetyczna, wymagała jednak naukowego fundamentu dla codziennych skutecznych działań. Doświadczenie oraz intuicja… Na nich, jako na dwóch ławach fundamentu trzyma się mądrość przywódcy, a on formuję politykę państwa. Jeżeli do rąk globalistów oddamy interesy państwowy, to masoneria nas wykończy, bo jako mafia polityczna nieraz z nami to zrobiła. Od czasów Augusta Mocnego i Piotra Wielkiego nic się nie zmieniło.

W nauce oczyszczonej od polityki używamy pojęcie intuicyjna złożoności. Ma ona wiele aspektów. Trudno ją określić i sformułować dokładnie. W logice formalnej często ograniczają się do złożoności obliczeniowej problemów, do modelowania procesów społecznych z zastosowaniem modeli termodynamiki etc. Z naszego punktu widzenia, jest zbyt ryzykownym przerzucanie i wieszanie obowiązków naukowców na zarządcę a ten na problemy matematyka i jego narzędzie, czyli komputera. Ma program i niech sam sobie operator liczy. Występuje problem dla obywateli jak oto: długie obliczenie i jednocześnie ,,kopanie w ogródku i rozmowa z naczelnikiem”.

Wróćmy znowu do logiki. Skorzystajmy z niej w poszukiwania pomocy w zarządzaniu i podejmowania decyzji w zarządzaniu. Zacznijmy od tego, że logika powstala jako nauka o poprawnym wnioskowaniu. Rozwój tej nauki trwa ponad 2000 lat. W kolejnych wiekach znajdowano prawa logiki, metody wnioskowania. Ostatnie operatory logiczne, jak dobrze wiemy, stosowane w życiu naukowymi społecznym, zbadano dopiero niecaly wiek temu.

Na pierwszym miejscu w zarządzaniu małymi grupami ludzi a nawet i państwem, jak wiemy dobrze, jest prawo. Logika prostych zdań pomaga jemu przetrwać w środowisku chytrych polityków. Ostatnie mają, za określeniem Donalda Regana, zazwyczaj jako jedyną cel, być wybranym na powtórny termin. Mają one swoją własną logikę a nawet i całą filozofie dualizmu w polityce: jedno mówić, drugie myśleć. Robić jeszcze co innego potrafią!

Politycy tworzą chaos w nauce. W tym przypadku, nawet i logika klasyczna, jako metodologia i chleb nauk ścisłych, często bywa, niestety, bezradna! Przykro, że biurokracja nie pozwala uporządkować dokumenty prawne, które mogli by poprawić stan nauki. Oczywiście większość producentów takich dokumentów mija się z logiką. Wcale im nie to nie szkodzi, a w większości przypadków bardzo pomaga w realizacji merkantylnych interesów.

Dla opracowania masywów danych wziętych z życia społecznego, wymaganym jest praktyczne stosowanie zasad teorii mnogości. Wtedy wchodzi w grę logika algebraiczna. Ona ma slużyć do uporządkowania dowodów matematycznych. Polscy naukowcy wprowadzają do użytku logiki wielowartościowe. Przy tym większość przedstawicieli nauk społecznych i nawet prawników zapomina o logice prostych zdań. Ma miejsce hipotetyczność w prognostyce suwerenności energetycznej, finansowej itp.

Przejaw zjawisk znanych, możno by określić w uproszczeniu i w przybliżeniu jako obszar logicznej ignorancji. Ale znowuż: logika to nauka o weryfikowania i falsyfikowania hipotez. Dalej rozwiniemy tą tezę wraz ze sposobami dowodzenia. Wprowadzimy pojęcie logiki zdaniowej. Zdania bywają różnego rodzaju – twierdzenia, pytania, rozkazy etc. Twierdzenia mogą być prawdziwe lub nieprawdziwy. Dla rozkazów i pytań określenie ich prawdziwości często nie ma sensu, bo one mogą określać czyny i obiekty.

Z prostych zdań, w postaci stwierdzeń, możemy budować zdania złożone. Na przykład z powiedzenia ,,Pani kuje, a pan panikuje…”. Możemy rozumować, zastanawiać się, czy pan też czasem nie kuje pani? A może pan kuje dla pani klacze czy konia! Czy pani, daje zastrzyk, i czy pan jednocześnie też nie daje zastrzyk dla kotka czy pieska. Taka zabawa semantyczna wymaga prawidłowego podejścia w budowaniu konstrukcji syntaktycznych. Każdy język a nawet wymowa ma tutaj swoją logikę rozmytą.

Takie same są łączniki (operacje) w algebrze boolowskiej, więc możemy ją zastosować do obliczania prawdziwości złożonych zdań. Formalna logika zdaniowa może być zalgorytmizowaną. Wtedy nadaje się ona jako instrument do opracowania wniosków i twierdzeń przy pomocy komputerów, bo języki dla komputerów są najbardziej formalne. Prawa logiki zdaniowej, to te prawa, które pochodzą z określania koniunkcji. W tym przypadku musimy uwzględniać podejście semantyczno-semiotyczne.

Zwracając się znowu że do matematyka-logika Hugo Steinhausa, napotykamy się na jego stwierdzenie, że arystokracja wywodzi swe przywileje od pierwszego z rodu, tzn. od tego jedynego w linii, który nie urodził się arystokratą. Przyjmując pewne stwierdzenia za prawdziwe (na przykład tautologie) możemy przeprowadzić dowody. Idea dowodzenia jest oczywista – przekonać innych.

Ponieważ każdy ma swoją racje i przekonania, to lepiej korzystać z nich w dowodach. Przyjmując te przekonania za prawdę (biorąc je jako hipotezy, stosujemy prawa logiki by wywnioskować, co z tych przekonań wynika. Oprócz tego przyjmuję się, że w każdym systemie przekonań są zawarte wszystkie tautologie jako „wspólny sens”. I tu jest pies pogrzebany!

Dowodzimy to, co my chcemy, a nie to, co chce osoba przekonywana. Jeśli w jego przekonaniach jest sprzeczność, to stosujemy metodę dowodzenia reductio ad absurdum (sprowadzania do absurdu). Jak widać z implikacji z nieprawdy wynika zarówno prawda jak i nieprawda. Wystarczy tylko jedna sprzeczność by obalić całą teorię. W tym sensie logika zachowuje się jak śpiąca królewna – wystarczy zagryźć sprzeczność i od razu usypia na wieki.

Zdarza się, że jakiś ,,książę od matematyki” odgrzebie teorię, wytrząśnie z niej sprzeczność i przywróci do życia. Tak stało się w swoim czasie z teorią mnogości, kiedy odkryto w niej paradoksy. Jeden sposób na omijanie paradoksu. Russell zaproponował: podział na klasy i zbiory, przy czym dla klas niczego nie zakładamy. Ta sama idea jest w programowaniu obiektowym, gdzie domyślnie jest tylko jedna klasa; wszystkie inne są w rękach programisty (niech on sprawdza ich niesprzeczność, jeśli ją lubi).

Aby przekonać musimy mieć bardzo przekonywującą metodę przekonywania. Metodę używaną w logice opiera się na dwóch zasadach:

zasada prostoty – dowód ma być możliwe prosty;

zasada składnikowa – dowód ma opierać się na składnikach pojęć.

Oprócz tego przydałoby się aby dowodziliśmy prawdy z prawd. Praktyka wysegregowała następujący schemat: Z systemu przekonań (stwierdzenia przyjęte przez przekonywanego) wnioskujemy stwierdzenia, wynikające bezpośrednio za pomocy reguł wnioskowania typu „konkretyzacji”i może ona być syntaktyczna lub semantyczna. Mamy dwa rodzaje reguł: syntaktyczna i semantyczna.

Warto także zwrócić uwagę na nazewnictwo w nauce. Niektóre formalne konstrukcje są naukami (jak algebra i geometria). Jednak że, jeśli do określania prawd w danej dziedziny potrzebujemy logicznego wnioskowania (na przykład zachowanie programów zależy od formuł logicznych i poprawność ich działania dowodzimy logicznie), to jest teoria, jeśli wystarczy tylko rachunek (to znaczy wszystkie reguły są syntaktyczne), to jest nauka. Nauka o grafach, przykładowo, jest nauką typu kombinatorycznego, nauka o prawdopodobieństwach. Wreszcie jest tylko teorią, bo zdarzenia określamy warunkiem. Faktem jest że logika zdaniowa ma swoje miejsce w algebrze Boole’a.

Rozumowanie logiczne nad predykatami przyprowadza nas do Demokrytesa. Struktura atomów jest niepodzielna. Taka jest zasada atomizmu Demokrytesa. Jednak w tradycji hinduizmu dochodzimy do wniosku, że tylko pustka jest niepodzielna. Dla tego aby mówić logicznie o algebrach, w szczególności o prawach arytmetyki i różnych jej rozszerzeniach potrzebujemy bardziej rozbudowanego języka.

Na pierwszym miejscu jest język wyrazów nazywany w literaturze również termami. W tym języku dodajemy nazwy dla zmiennych, więc elementy metajęzyka algebry. Język logiki predykatów pozwala mówić nie tylko o pojedynczych obiektach, ale i o prostych klasach obiektów. Jak zauważył P. Aczel, kwantyfikator ogólny odpowiada klasie wszystkich obiektów, kwantyfikator egzystencjalny odpowiada klasie wszystkich niepustych klas obiektów. Faktem jest, że logika predykatów ma swój model w arytmetyce

Z wszystkich funkcji boolowskich formalnie będziemy używać tylko koniunkcja, alternatywa i negacja. Przy rozumowania naokoło logiki wyższych rzędów, powiedzieć musimy, że logika zdaniowa szuka prawdy w klasie prostych zdań. Aksjomaty takiej logiki otrzymamy przez dodawanie aksjomatów dla nowych formuł do już określonych aksjomatów dla logiki zdaniowej. Omawiając logikę drugiego i wyższych rzędów, uwzględniamy, że tym samym sposobem, jak i w logice pierwszego rzędu możemy konstruować logiki wyższego rzędu.

Jeśli w logice pierwszego rzędu mamy kwantyfikatory nad klasie zmiennych, to w logice drugiego rzędu dodajemy kwantyfikatory nad relacjami (funkcjami). To znaczy, że zbieramy do kupy nie tylko wszystkie obiekty, ale wszystkie podzbiory wszystkich obiektów. Wśród wszystkich możliwych relacji znajduje się i klasa wszystkich możliwych zbiorów składających się z obiektów.

To jest drugi poziom generalizacji, więc naturalnie jest nazwać taką logikę „drugiego rzędu”. Niestety dla logiki drugiego rzędu nie istnieje aksjomatyzacja. Rachunek prawd tej logiki nie może być zautomatyzowany. Przechodząc do rozumowania naokoło logiki wielowartościowej, opierając się na stwierdzenie Flaszena, że każdy absurd ma swoją logikę, widzimy jak kolorową, a nie czarnobiałą jest logika! Pomiędzy prawdą a fałszem często pojawia się i trzecia wartość logiczna.

Literatura do rozdziału II

- M. Aigner, G. Ziegler. Dowody z Księgi, PWN, Warszawa, 2004

- Muhammad ibn Mūsā al-Khwārizmī. al-Kitāb al-muḫtaṣar fī ḥisāb al-ğabr wa-l-muqābala

- G. Banaszak, W. Gajda. Elementy algebry liniowej. WNT, Warszawa, 2002

- J. Barwise (red.) Handbook of Mathematical Logic. North-Holland, Amsterdam, 1977

- G. Boole. An Investigation of the Laws of Thought. On Which Are Founded the Mathematical Theories of Logic and Probabilities. Walton&Maberly, London, 1854.

- Reinhard Diestel. Graph Theory, Springer, 2005

- Euklides. Elementy, PWN

- H. Garcia-Molina, J. Ullman, J. Widow. Systemy baz danych. PWN, Warszawa, 2006

- D. Harel. Rzecz o istocie informatyki. Algorytmika. WNT, Warszawa, 2000

- Hilbert. Grundlagen der Geometrie. Leipzig 1999.

- Hintikka. spis publikacji http://www.helsinki.fi/filosofia/filo/henk/hinpub

- Donald Knuth The Art of Computer Programming, Addison-Wesley, Reading, Mass., 1968.

- L. Kropiwnicki, S. Radev. Wieloagentowe systemy podejmowania decyzji, Telecotron International, Warszawa, 2006.

- K. Kuratowski, A. Mostowski. Teoria mnogości, Monografie matematyczne tom XXVII, Warszawa, 1952

- St. Lem. Wielkość urojona.

- St. Lem. Cyberiada, WL, Kraków, 1978.

- J. Łukasiewicz. Collected works. North-Holland and PWN, Warszawa, 1970.

- Beata Padlewska, Slavian Radev. Informatyka teoretyczna (modele i zadania). Telecotron, Warszawa, 1999

- Edgar Alan Poe. Poems and Essays. J.M.Dent&Sons, London, 1927.

- S. Radev. Strona domowa. aragorn.pb.bialystok.pl/~radev/

- H. Rasiowa, R. Sikorski. Matematyka metamatematyki. PWN, Warszawa

- Helena Rasiowa. Wstęp do matematyki współczesnej, PWN, Warszawa, 1968

- K. Ross, C. Wright. Matematyka dyskretna, PWN, Warszawa,

- Richard P. Stanley. Enumerative Combinatorics, Cambridge University Press, 1997.

- Hugo Steinhaus. Słownik racjonalny. Kilka słów o kilku słowach. Ossolineum 1980

- J. Tiuryn, J. Tyszkiewicz, P. Urzyczyn. Logika dla informatyków. 2006

- M. Tokarz. Elementy pragmatyki logicznej, PWN, Warszawa 1993

- Kazimierz Trzęsicki. Logika z elementami semiotyki i retoryki, Wyższa Szkoła Administracji Publicznej, Białystok, 2009

- Webster’s Seventh New Collegiate Dictionary, G.&C. Merriam Company Springfield, Mass. 1976

- L. Wittgenstein. Tractatus logico-philosophicus. Routledge&Kegan, London, 1961.

- W. Wysoczański Bezpieczeństwo rurociągów przesyłowych z kierunku wschodniego do Europy Zachodniej” w mon. zespołowej Bezpieczeństwo Europy. Warszawa, 2015 str. 227…242,

- W. Wysoczański i in. Energetyka niekonwencjonalna mon. 2000, 436 str.

- W. Wysoczański, Polakożerczość w nauce wynik jej upolitycznienia. Warszawa, 2018.

3 EKONOMIA MATEMATYCZNA

Ekonomia matematyczna jest to kierunek w ekonomii zajmujący się badaniem szeroko pojętych zjawisk gospodarczych przy użyciu zaawansowanych technik matematycznych, takich jak analiza szeregów czasowych czy programowanie dynamiczne. Współczesna ekonomia główno nurtowa w coraz większej mierze odwołuje się od tych metod (chociażby poprzez modele równowagi ogólnej), niemniej podział na matematyczny i instytucjonalny nurt w ekonomii wciąż jest widoczny. Jednymi z podstawowych zagadnień ekonomii matematycznej są modele wzrostu gospodarczego oraz poszukiwać pracy. Gałęzią wiedzy pokrewną ekonomii matematycznej jest ekonometria, jednak drogi obu nauk silnie się rozeszły po opublikowaniu krytyki Lucasa.

Ekonomia matematyczna pojawia się w zagadnieniach takich jak:

- matematyka stosowana,

- badania operacyjne,

- chaos (matematyka),

- metody numeryczne,

- optymalizacja (matematyka),

- programowanie matematyczne,

- proces stochastyczny,

- rachunek wariacyjny,

- teoria decyzji,

- teoria gier,

- teoria informacji,

- matematyka aktuarialna.

Matematyka aktuarialna – dział matematyki stosowanej obejmujący zagadnienia m. In. Rachunku prawdopodobieństwa, statystyki, matematyki finansowej, metod numerycznych i koncentrujący się na zastosowaniach w dziedzinie ubezpieczeń. W matematyce ubezpieczeń życiowych głównym ryzykiem jest możliwość zgonu. Inwalidztwo, utrata możliwości zarobkowania, choroba wymagająca długotrwałego kosztownego leczenia, a także inne porównywalne zdarzenia losowe mogą być czasem podobnie dotkliwe dla rodziny ubezpieczonego jak jego śmierć. Aby móc zajmować się takimi ubezpieczeniami niezbędny jest matematyczny model uwzględniający wystąpienie jednego z kilku zdarzeń będących podstawą wypłaty świadczenia w odpowiedniej dla zadanej szkody wysokości. Jest to model szkodowości wielorakiej. Do podstawowych zagadnień należy modelowanie rozkładu łącznej wartości szkód w modelu ryzyka łącznego lub indywidualnego.

Ekonomia matematyczna stanowi również uzupełnienie innych obszarów nauki, między innymi:

- statystyki (gromadzenie oraz prezentacja obserwowanych danych, a także weryfikowanie stopnia dokładności badań oraz stawianych hipotez),

- ekonometrii (tworzenie modeli przy użyciu metod matematyczno-stochastycznych),

- prognozowania (tworzenie prognoz na przyszłość w oparciu o stworzone modele matematyczne),

- badań operacyjnych (ustalanie reguł postępowania umożliwiających podejmowanie racjonalnych decyzji).

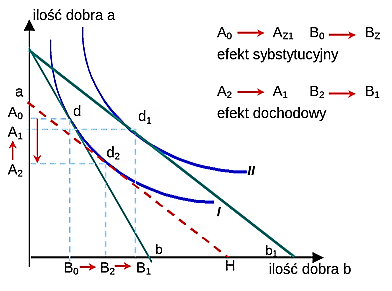

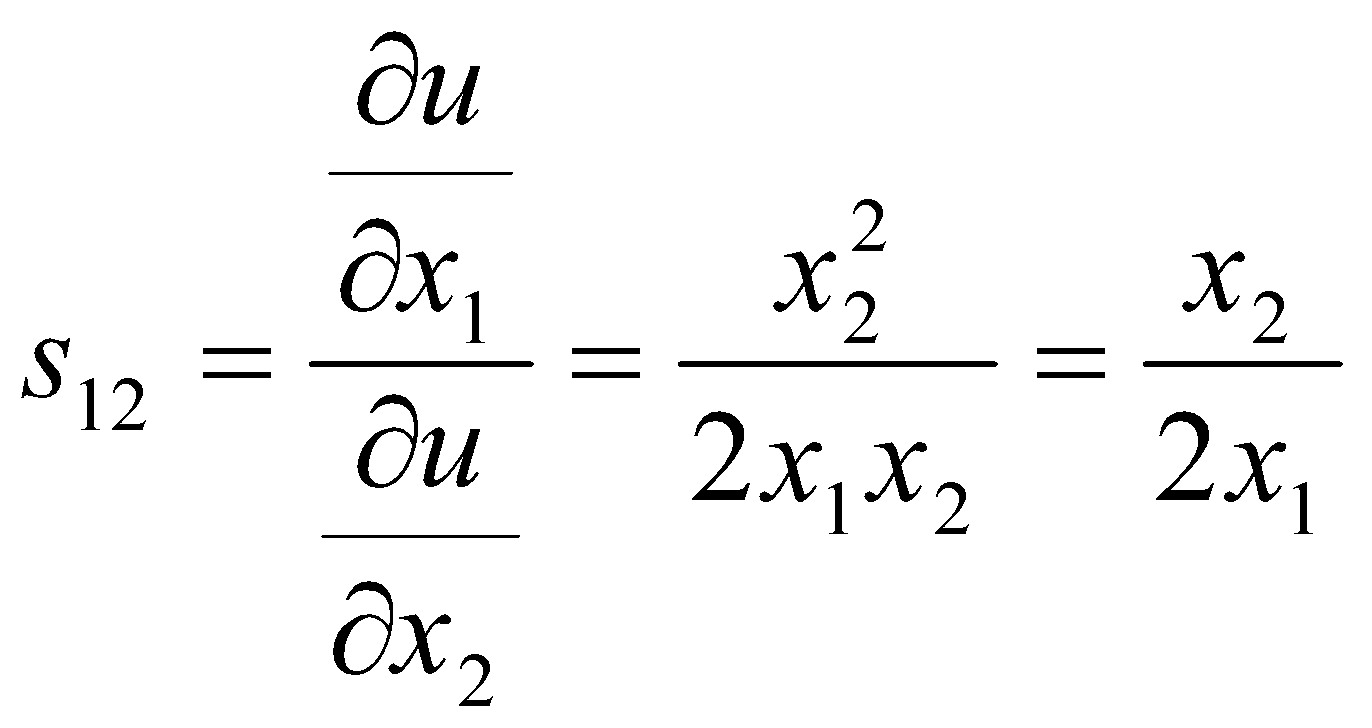

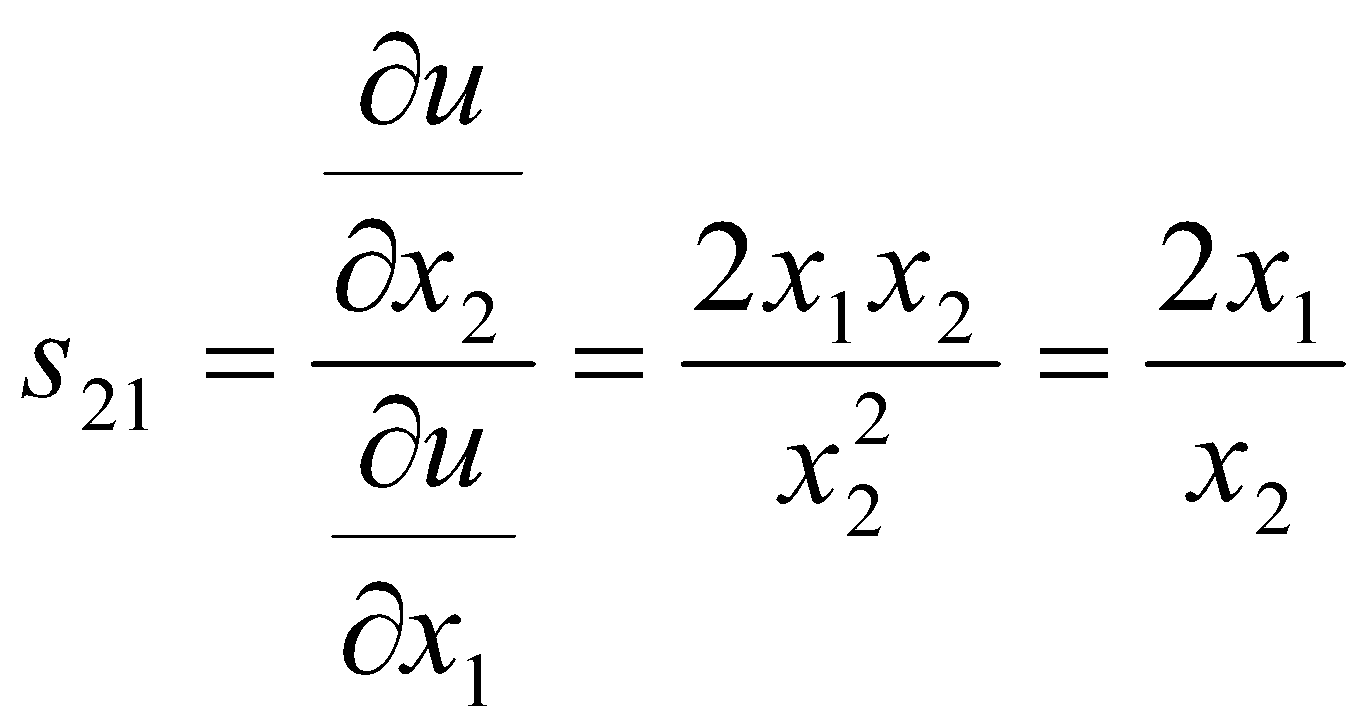

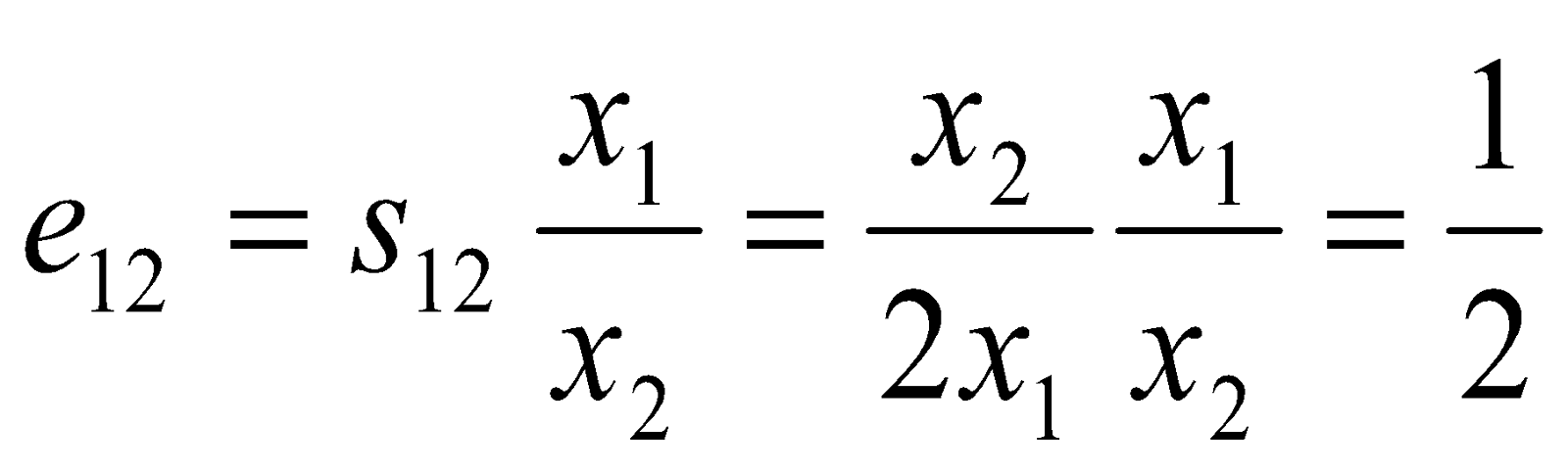

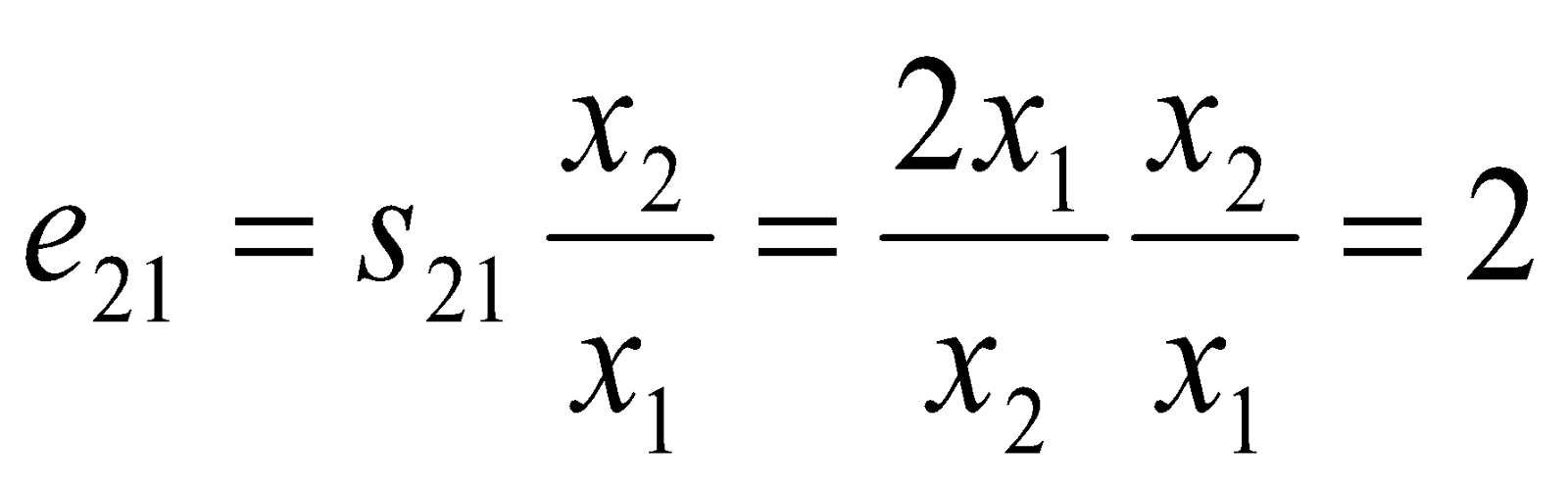

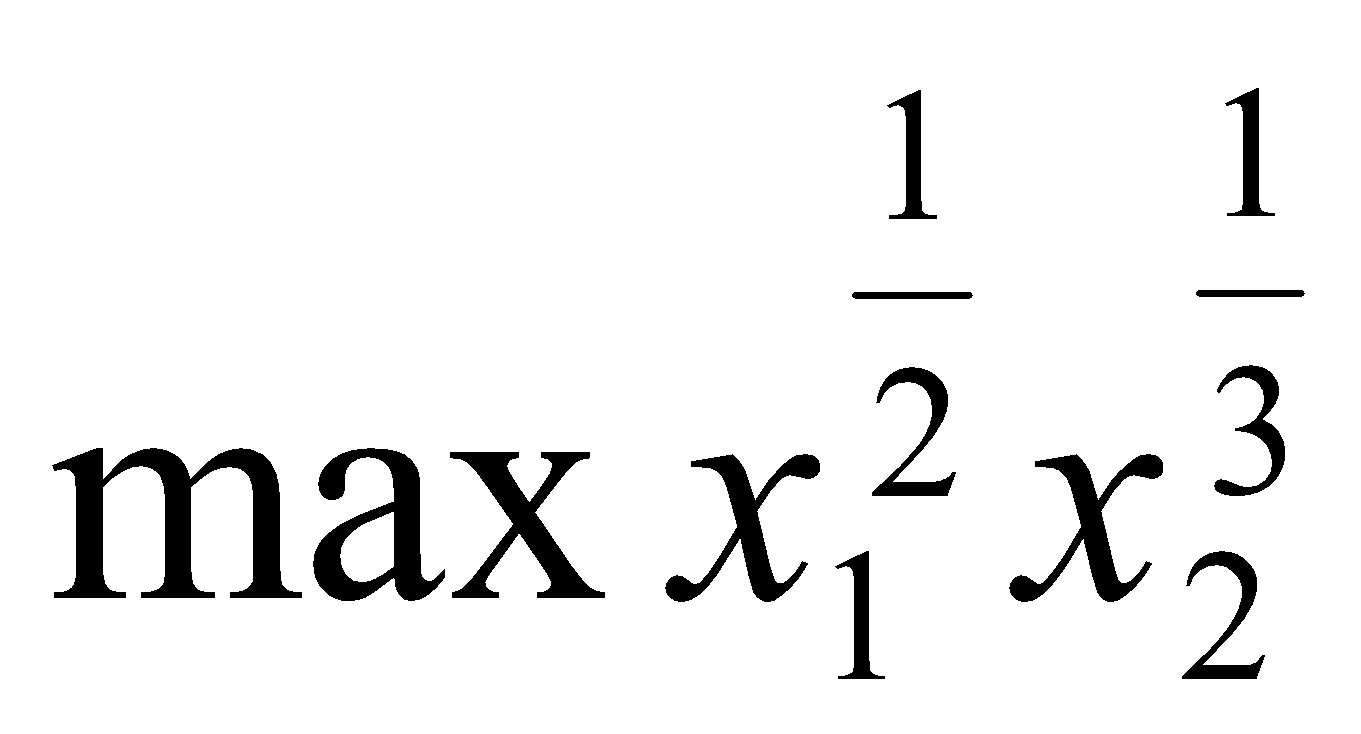

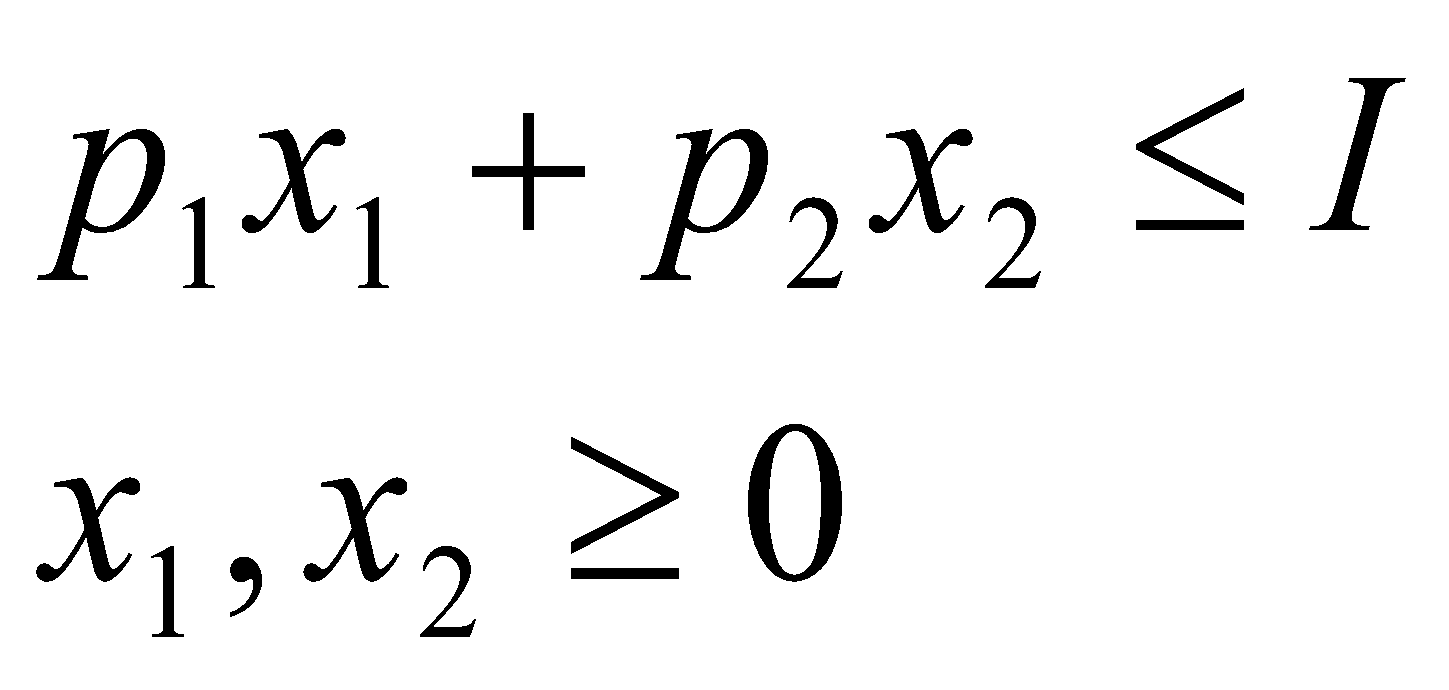

Efekt substytucyjny- zmiana stosunku nabywanych dóbr (usług) wywołana zmianą ceny jednego z nich. Wraz z efektem dochodowym opisuje wpływ zmiany ceny na siłę nabywczą i decyzje konsumenta. Aby opisać efekt substytucyjny uwzględniamy zmianę ceny jednego z dóbr i takie dostosowanie dochodu, aby mimo tej zmiany siła nabywcza konsumenta pozostała stała.

Interpretacja algebraiczna:

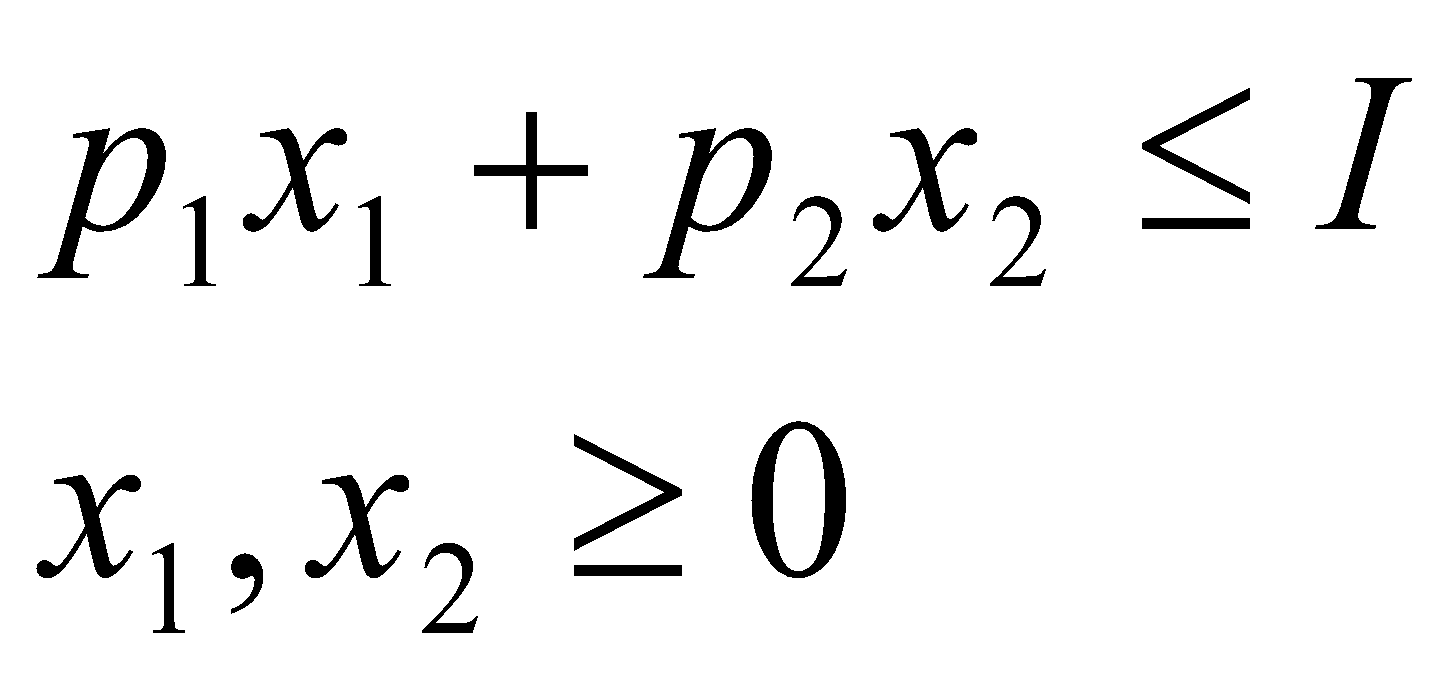

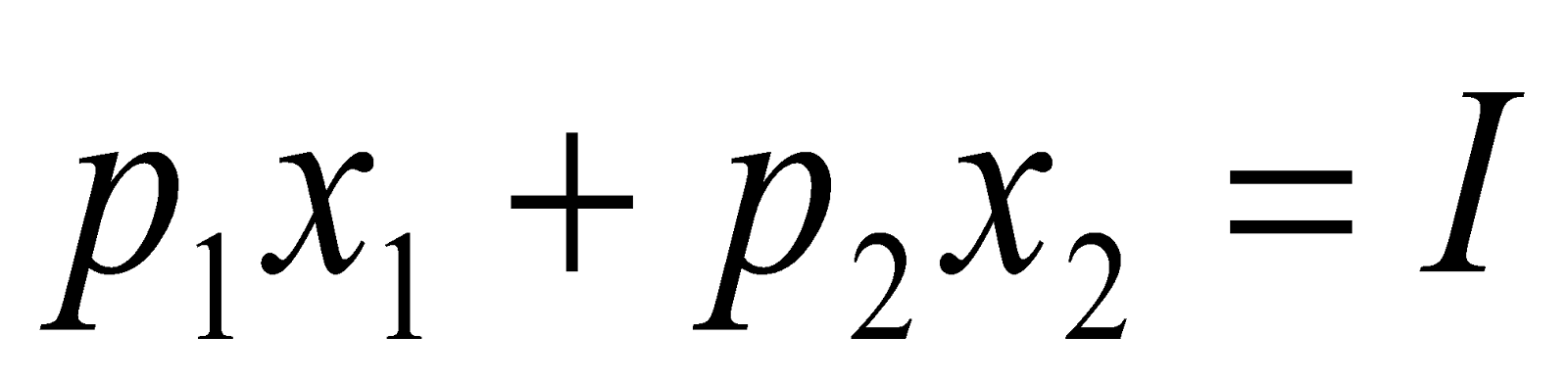

Załóżmy, że zmienia się cena dobra X. Algebraicznie dochód konsumenta przed zmianą ceny zapisujemy jako:

Dochód, jaki konsument musiałby osiągać, aby po zmianie ceny mógł nabyć początkowy koszyk dóbr to:

Zmianę dochodu „kompensującą” konsumentowi zmianę ceny zapisujemy jako:

(gdzie - dochód, - dochód zmieniony, - pierwotna cena dobra x, - nowa cena dobra x, - cena dobra y, -ilość dobra x, - ilość dobra y)

Efekt substytucyjny obliczamy ze wzoru:

(gdzie jest funkcją wielkości popytu na dobro x od dochodu konsumenta i ceny produktu)

Kierunek działania efektu substytucyjnego:

Efekt substytucyjny zmienia się zawsze w kierunku przeciwnym niż zmiana ceny. Oznacza to, że jeśli cena produktu rośnie to w wyniku działania efektu substytucyjnego wielkość popytu nań maleje.

Interpretacja graficzna:

Graficznie osiągamy to dokonując obrotu linii ograniczenia budżetowego wokół początkowego koszyka dóbr, czyli punktu optimum konsumenta. W efekcie koszyk ten pozostaje w finansowym zasięgu konsumenta i w tym znaczeniu jego siła nabywcza pozostaje niezmieniona. Nowa linia ograniczenia budżetowego jest jednak styczna do wyżej położonej krzywej obojętności, więc punkt równowagi konsumenta ulega przesunięciu w kierunku dobra relatywnie tańszego.

Efekt dochodowy obrazuje wpływ zmiany ceny produktu na zmianę zgłaszanego zapotrzebowania na ten produkt, a spowodowanego zmianą siły nabywczej dochodu konsumenta.

Obniżenie ceny zwiększa dochód konsumenta, a tym samym umożliwia mu zakup większej ilości każdego produktu.

Podwyższenie ceny tymczasem powoduje spadek możliwej do zakupienia ilości produktów, spowodowany zmniejszeniem siły nabywczej dochodu.

Poniższy wykres pokazuje interpretację geometryczną obu efektów substytucyjnego i dochodowego:

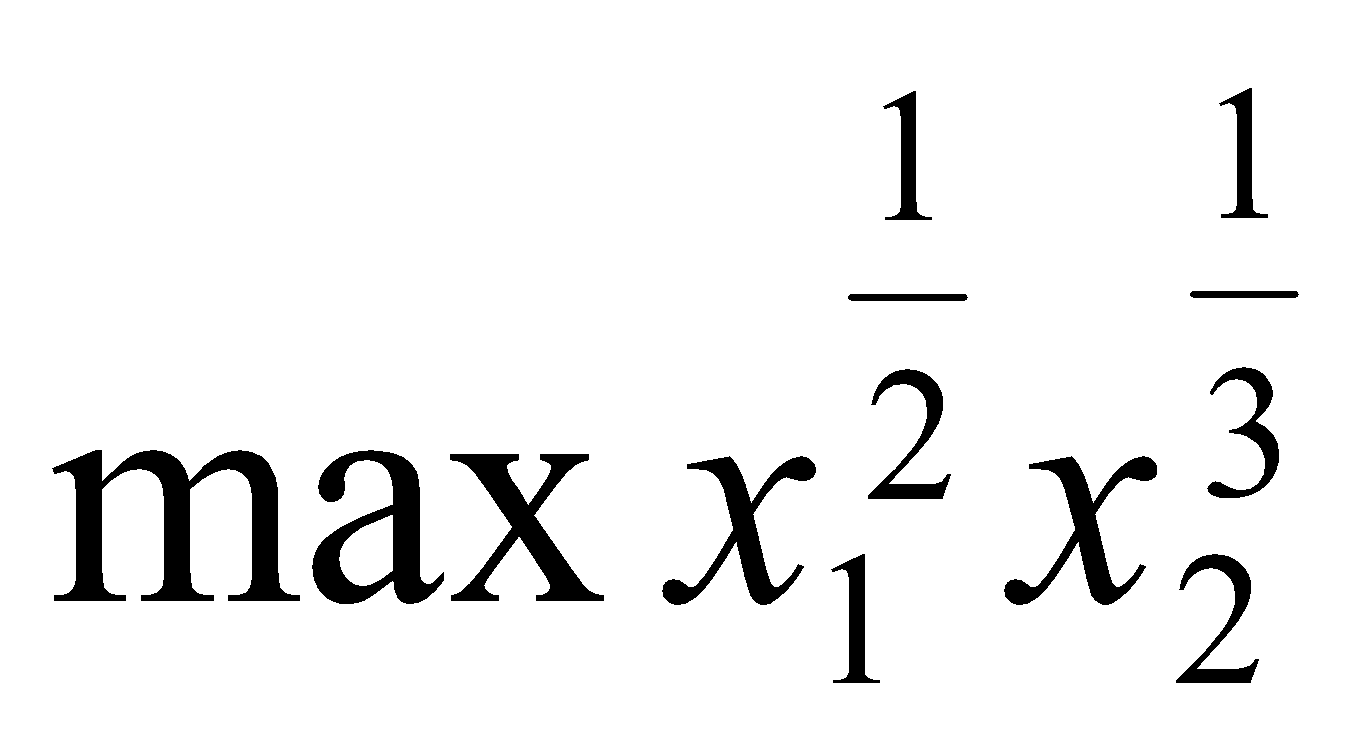

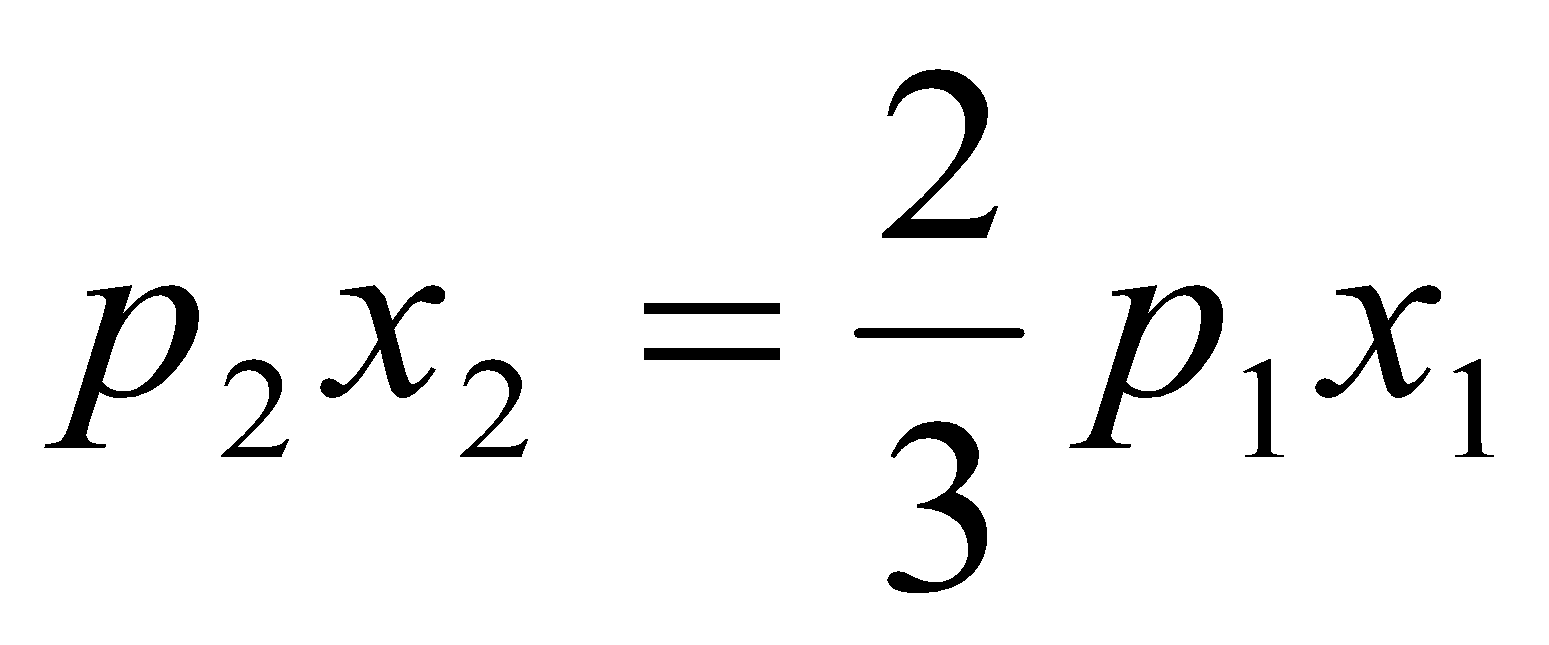

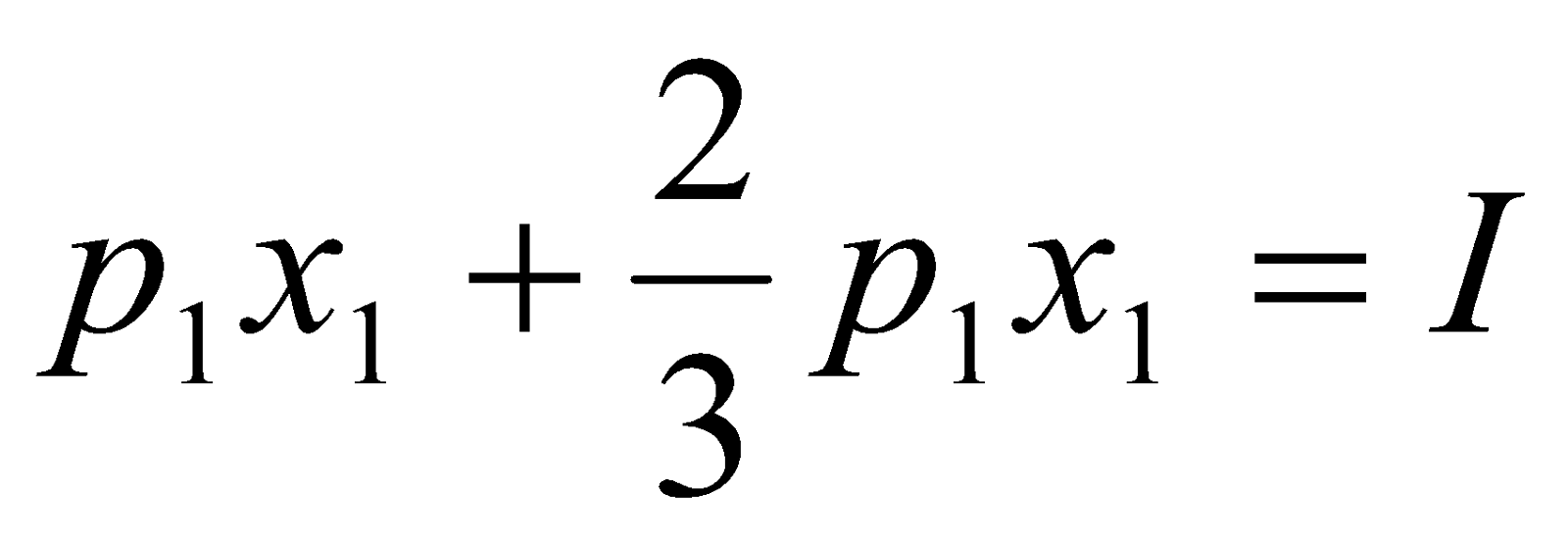

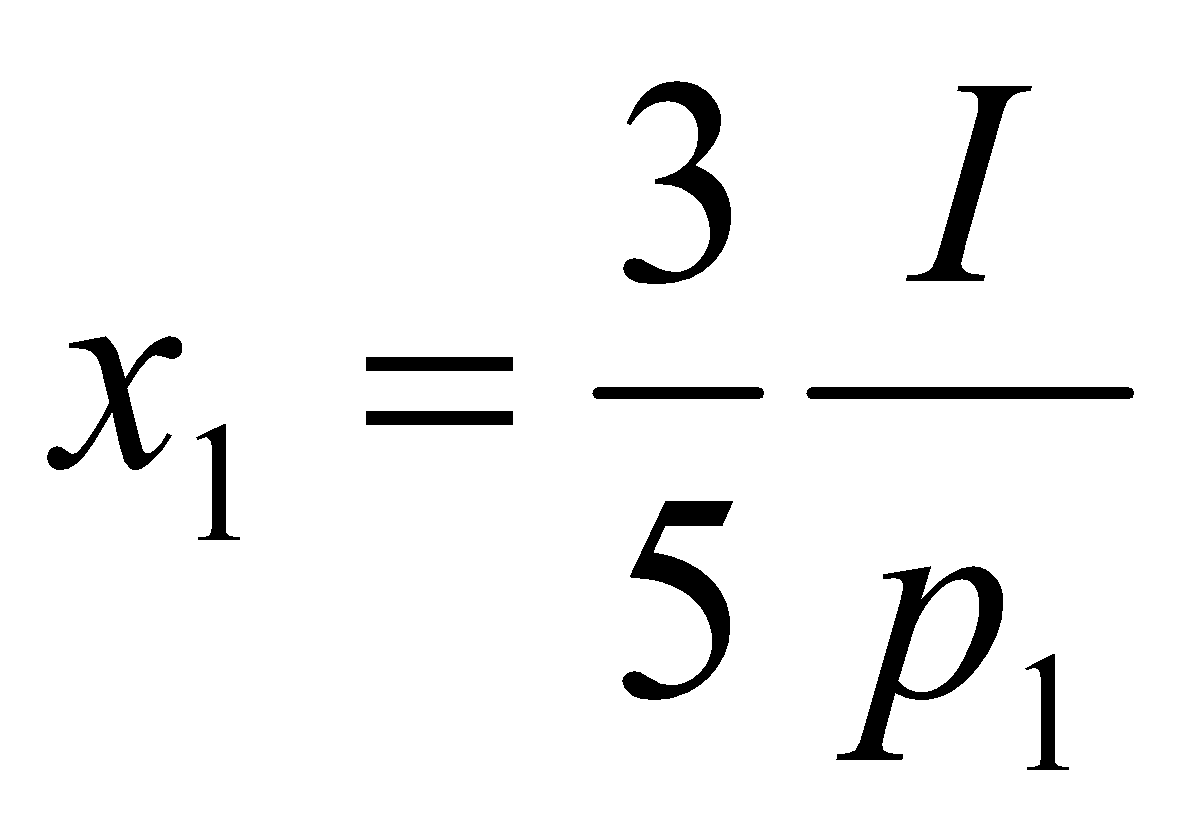

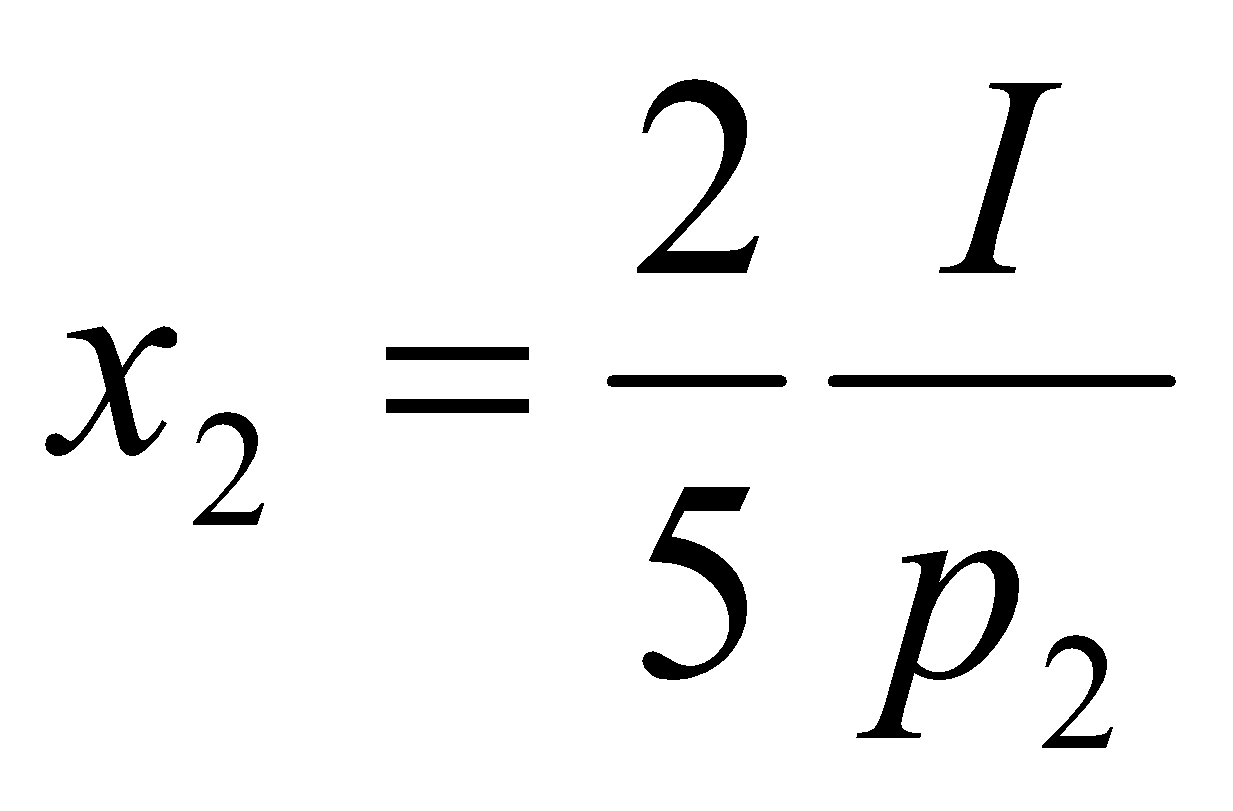

Przykład:

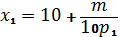

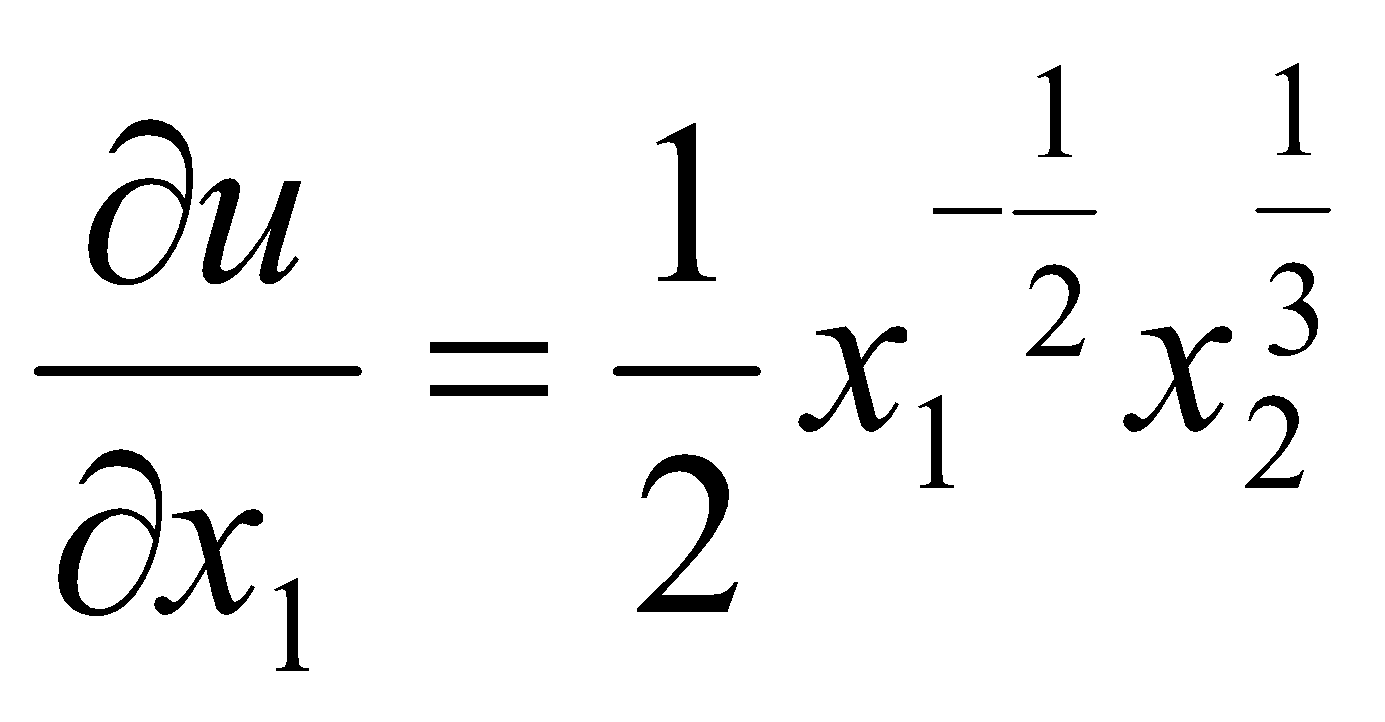

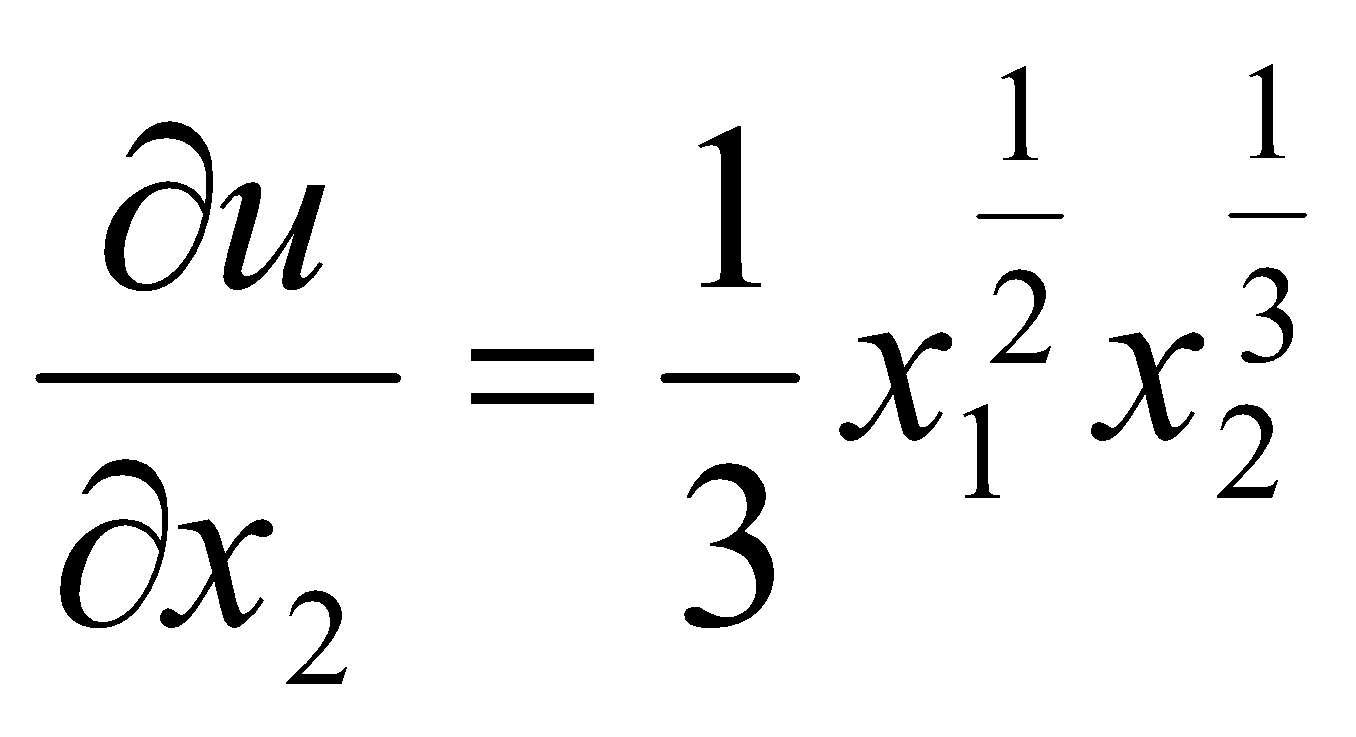

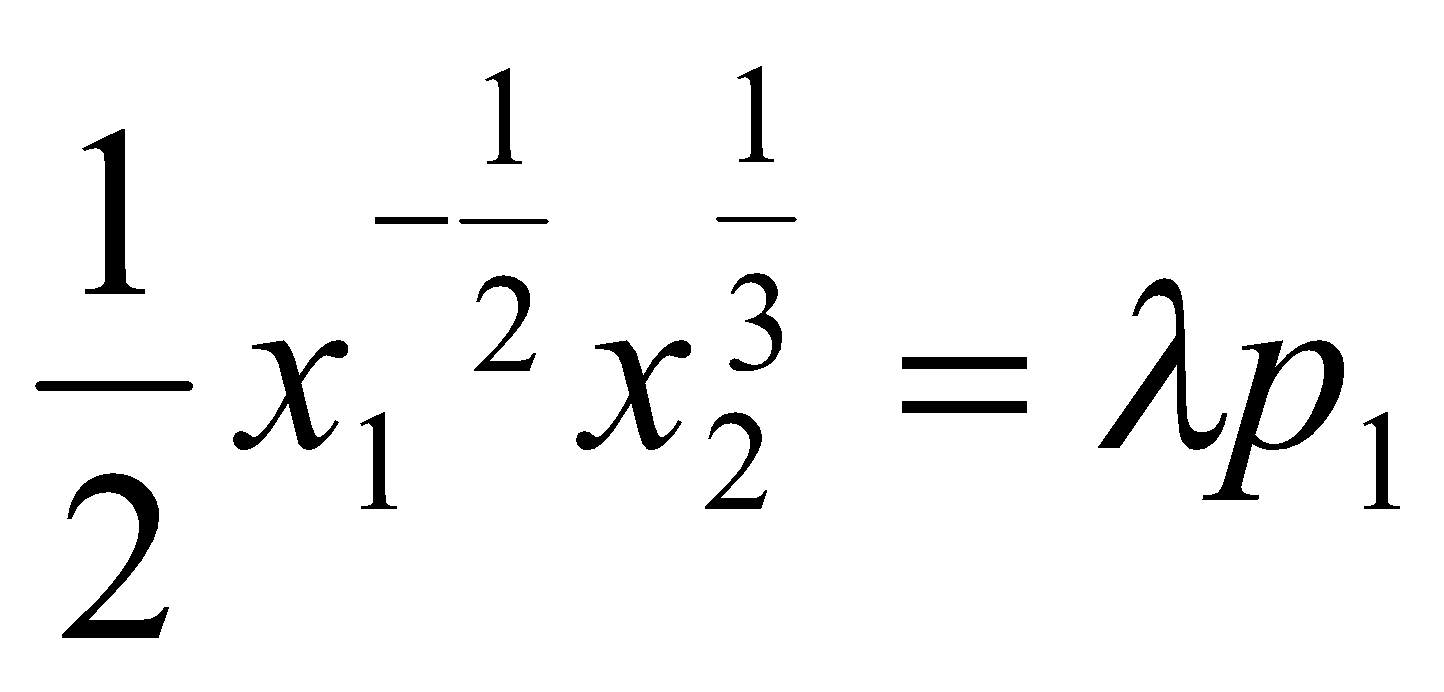

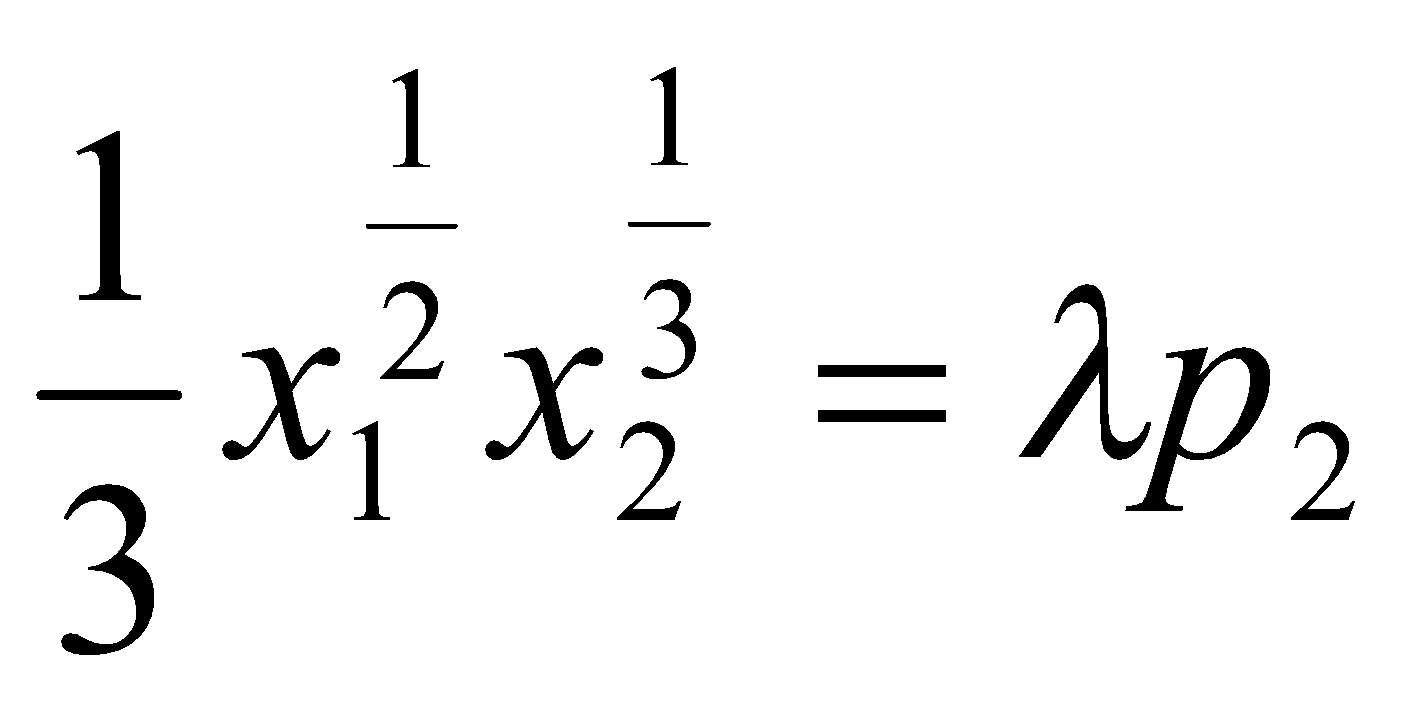

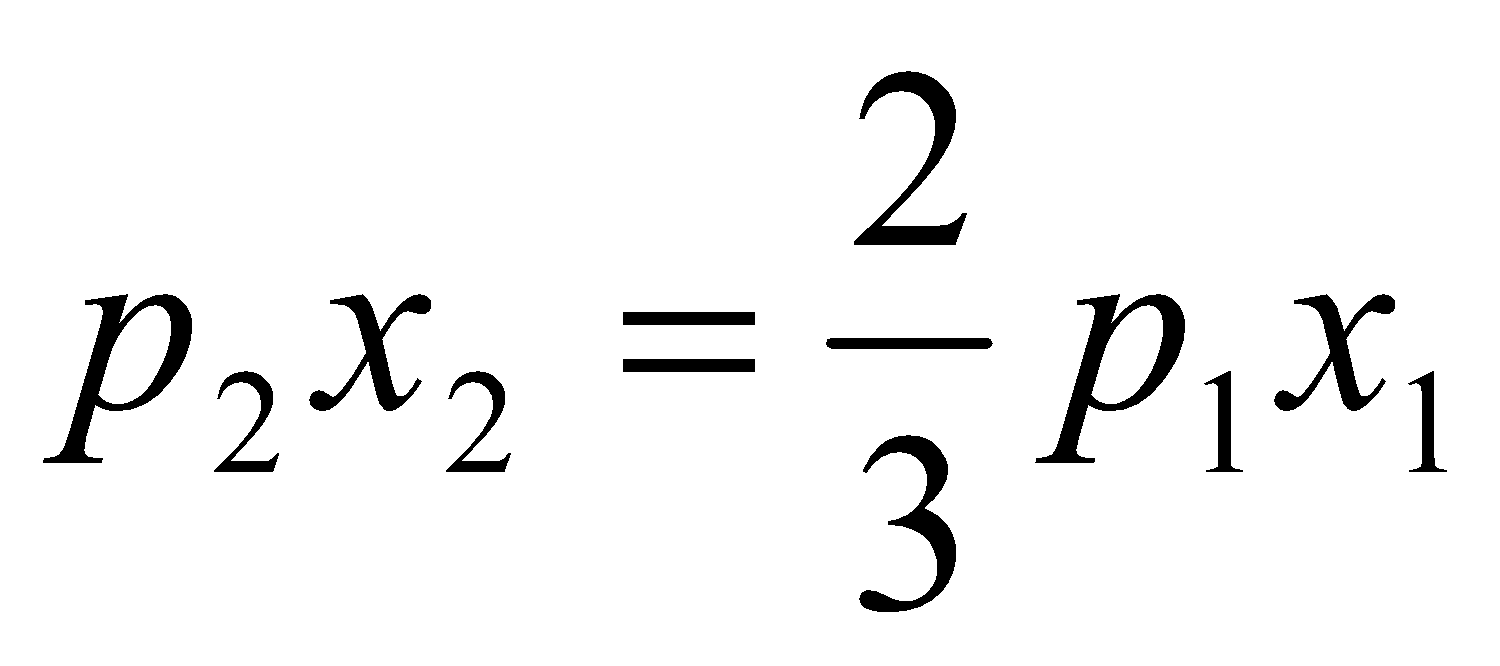

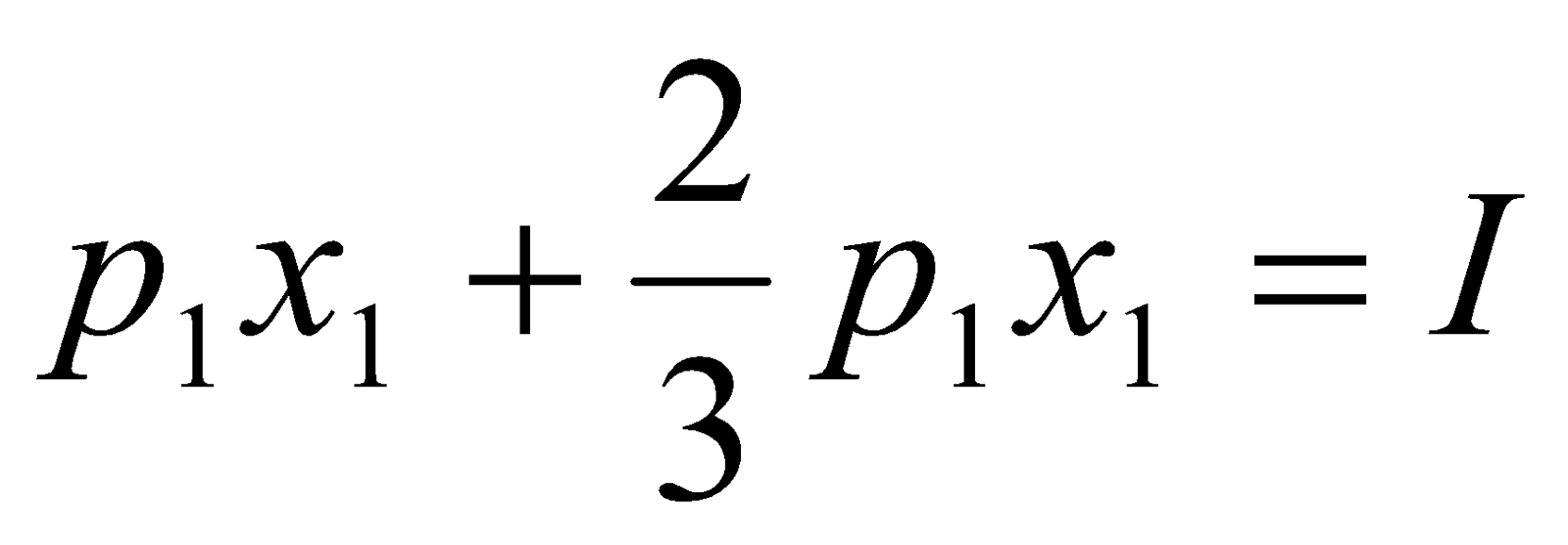

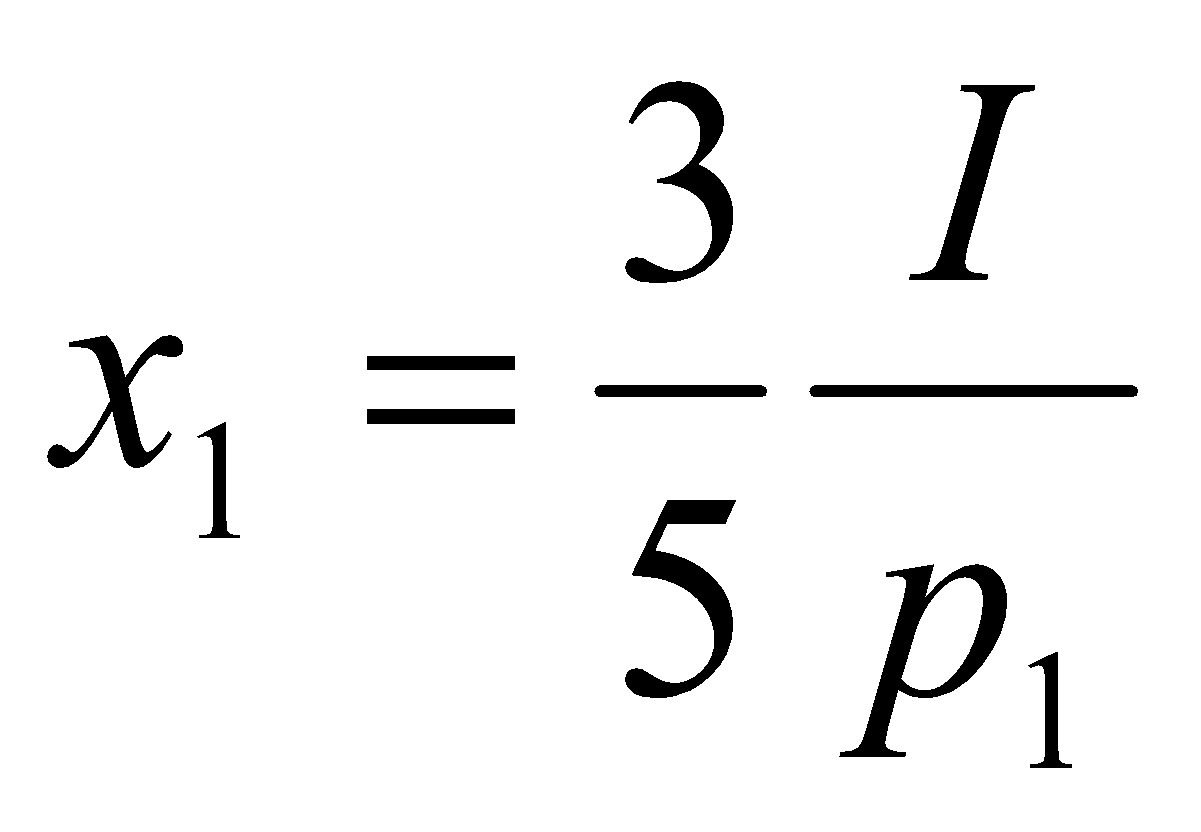

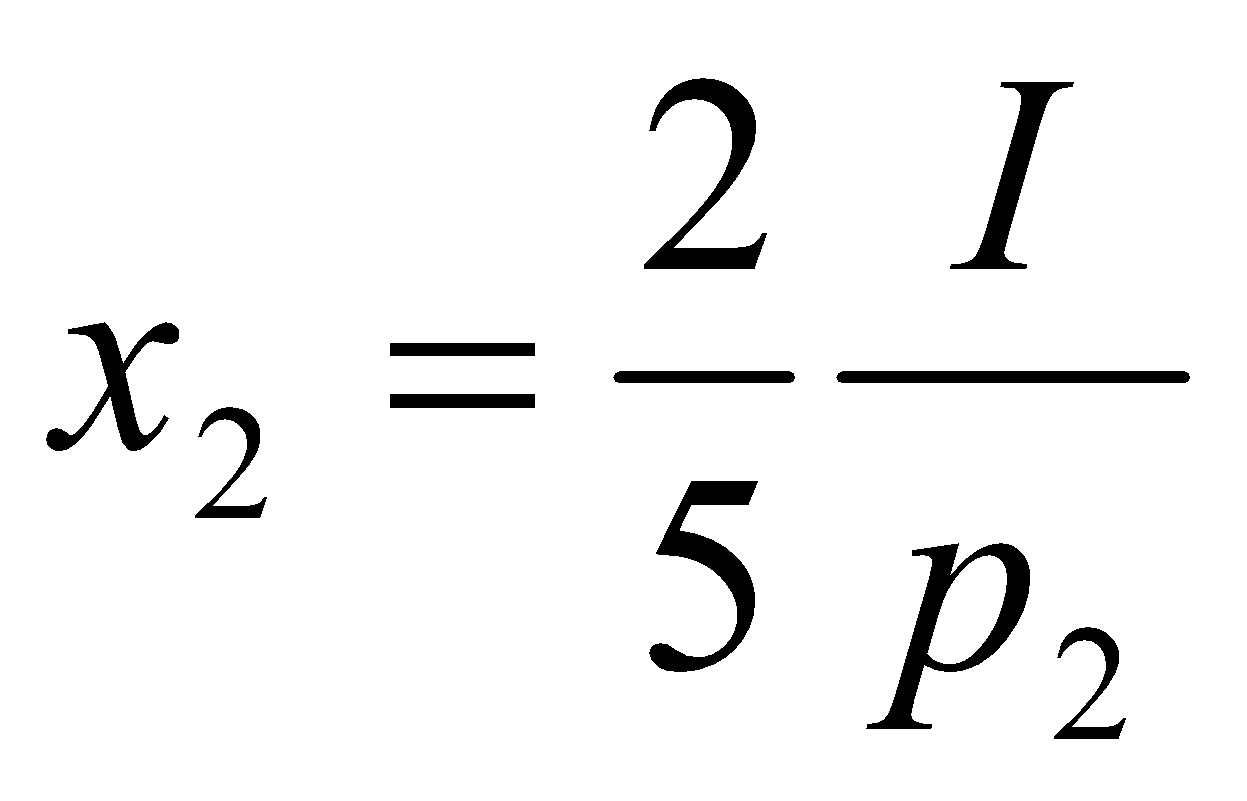

Mamy dane: funkcja popytu na mleko:, dochód początkowy początkowa cena mleka .

Mamy więc początkowy popyt:

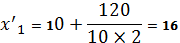

Przypuśćmy, że cena mleka spada do . Wtedy popyt przy nowej cenie wynosi:

Jaki jest efekt substytucyjny i dochodowy w tym przypadku?

Liczymy więc:

Zatem dochód o tej samej sile nabywczej wynosi:

Jaki zatem byłby popyt na mleko przy cenie i dochodzie ?

Liczymy:

Teraz policzymy efekt substytucyjny :

Efekt dochodowy :

.

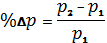

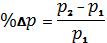

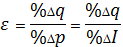

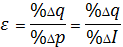

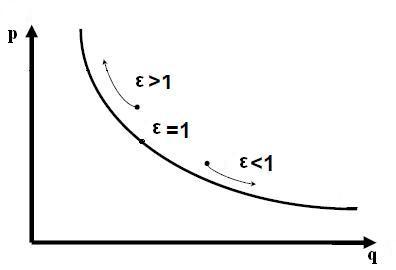

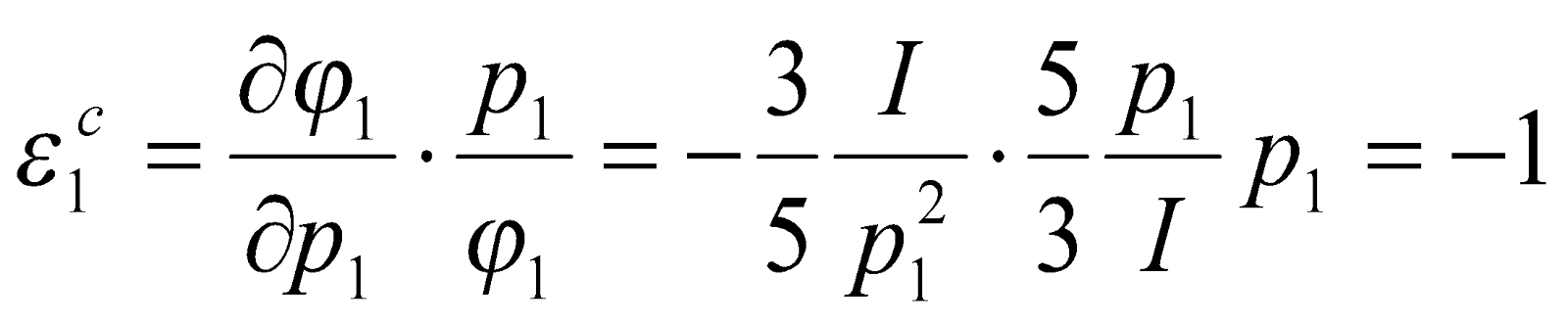

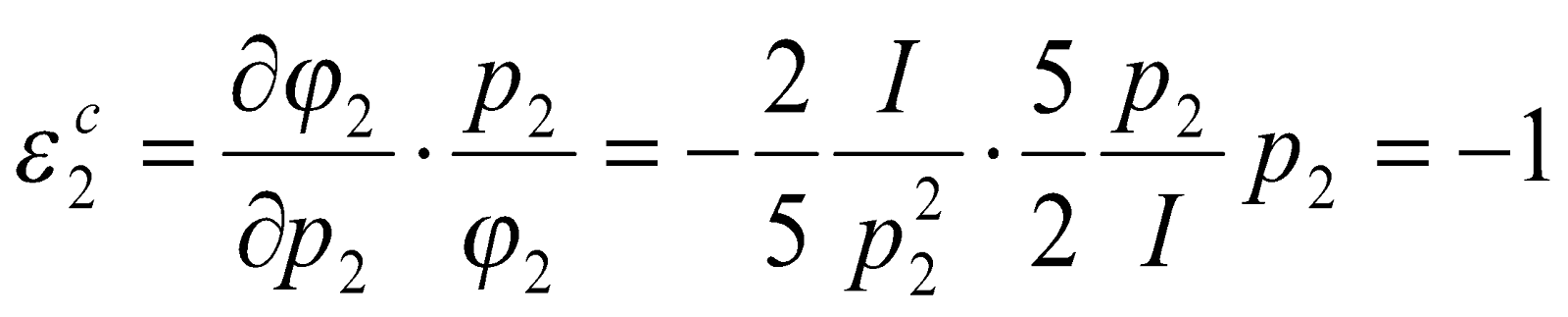

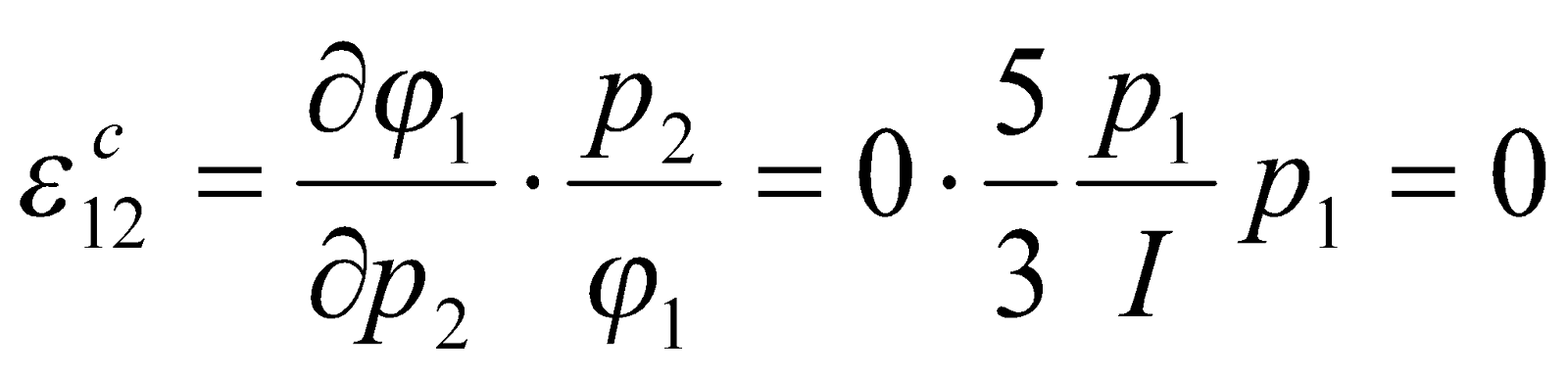

Popyt i jego elastyczność: – relacja między wyrażoną w procentach zmianą popytu, a wyrażoną w procentach zmianą czynnika, który tę zmianę wywołał. Elastyczność popytu można określić tylko w odniesieniu do tych czynników kształtujących popyt, które da się zmierzyć. Informuje o wrażliwości popytu na zmiany czynników go kształtujących zewnętrznych i wewnętrznych.

Niech: - liczba konsumentów,

– popyt- procentowa zmiana q;

- procentowa zmiana ceny p ;

- procentowa zmiana dochodów konsumenta;

- elastyczność funkcji

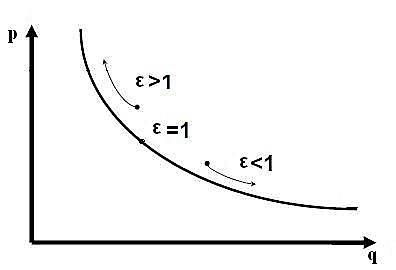

Wykres poniżej przedstawia elastyczność popytu zależnego od ceny p i ilości dóbr q:

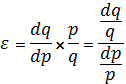

Nachylenie wykresu to:

Elastyczność popytu wyraża się wzorem :

Zazwyczaj elastyczność podajemy jako jej wartość bezwzględną .

Gdy to popyt jest elastyczny, gdy to popyt jest nieelastyczny, natomiast gdy jest to jednostkowa elastyczność popytu.

Przykłady:

1. Wiadomo, że ilość nabywana dobra X wzrosła z 10 do 20, a cena dobra Y spadła z 15 do 5. Oblicz elastyczność mieszaną popytu na dobro X.

2. Popyt na mieszkania wzrósł o 20%, gdy cena za metr kwadratowy spadła o 15% Oblicz elastyczność cenową popytu.

3. Elastyczność dochodowa popytu na dobro X wynosi 0.6 Jak zmieni się popyt na dobro, jeżeli dochód konsumenta wzrośnie o 2%?

Ad. 1.:

Mamy więc:

, , ,

Stąd wyliczamy teraz:

Zatem:

Ze wzoru na elastyczność popytu mamy teraz:

Zatem popyt wynosi i jest to popyt nieelastyczny.

Ad. 2.:

W tym zadaniu wiemy, że:

oraz

Pozostało tylko wyliczyć ze wzoru:

W tym zadaniu popyt wynosi i również jest to popyt nieelastyczny.

Ad. 3.:

Tu mamy dane :

oraz

Należy zatem przekształcić wzór:

I podstawiamy do wyznaczonego wzoru:

Zatem popyt na to dobro wzrośnie o 1,2%.

4 ISTOTA RYZYKA W ZARZĄDZANIU

Ryzyko i bezpieczeństwo ekonomiczne – pojęcia odnoszące się do sztuki zarządzania finansami. Termin bezpieczeństwo, zawężone jednak do ekonomicznych podstaw funkcjonowania państwa. Wiąże się on z dyscypliną naukową, ekonomią, czyli wiedzą o polityce oraz o bezpieczeństwie. Zależą one od poglądów badacza. W podejściu naukowym nadawana jest mu określona definicja. Kryterium podziału w tej materii jest rodzaj poglądu na dominującą w przestrzeni wizję modelu funkcjonowania gospodarki narodowej i społeczeństwa oraz rzeczywistości międzynarodowej. Nieraz od tego, jaki poglądy reprezentuje dany badacz.

Definicje bezpieczeństwa ekonomicznego można podzielić na cztery grupy.

Pierwsza grupa definicji to te, które opierają się na zagrożeniu.

Druga grupa definicji to te, które łączą zagrożenia i możliwości.

Trzecia odwołuje się do zdolności państwa do funkcjonowania.

Czwarta grupa to definicje jednostronne.

Bezpieczeństwo ekonomiczne poprzez zagrożenia definiują Eric Marshall Green, Andrzej Lubbe, Stanisław Michałowski, Eliza Frejtag-Mika; poprzez zagrożenia i możliwości – James Sperling, Emil Kirchner, Patrick De Souza; poprzez zdolności państwa do dobrego funkcjonowania – Christopher Dent, Krzysztof Księżopolski; bogactwo – Ramesh Thakur, zdolność przeciwstawiania się wpływom innych – Vincent Cable.

Natomiast definicje jednostronnie odnoszące się do konkretnych państw formułują tacy autorzy, jak C. Richard Neu i Charles Wolf. Podani autorzy nie wyczerpują bogatej listy definiujących pojęcie bezpieczeństwa ekonomicznego, ale pokazują główne kierunki myślenia o tym zagadnieniu.

Według Krzysztofa Księżopolskiego bezpieczeństwo ekonomiczne to niezakłócone funkcjonowanie gospodarek, to znaczy utrzymanie podstawowych wskaźników rozwojowych oraz zapewnienie komparatywnej równowagi z gospodarkami innych państw. Definicja ta łączy w sobie element ekonomiczny i politologiczny. Autor wyodrębnia cztery wymiary bezpieczeństwa ekonomicznego, które są ze sobą logicznie powiązane i zależne, a mianowicie wymiar finansowy, surowcowo-energetyczny, żywnościowy i dostępu do czystej wody. Oznacza to, iż uznaje łączność takich kategorii jak bezpieczeństwo finansowe, bezpieczeństwo energetyczne, bezpieczeństwo surowcowe, bezpieczeństwo żywnościowe i bezpieczeństwo dostępu do czystej wody. Uznając, iż stosowanie tych kategorii jako odrębnych wynika z dyskursu bezpieczeństwa, który np. w Polsce polega na konsumpcji przez bezpieczeństwo energetyczne – bezpieczeństwa ekonomicznego. Takie ujęcie jest niezwykle szerokie, umożliwia ono jednak podjęcie analizy poszczególnych wymiarów bezpieczeństwa, a następnie dokonanie syntezy i uogólnień celem określana poziomów bezpieczeństwa poszczególnych państw.

Wykorzystaniem tego podziału jest możliwość analizy szczegółowych aspektów bezpieczeństwa ekonomicznego, czego wyraz znajduje się w publikacji "Wpływ wydobycia gazu łupkowego na bezpieczeństwo ekonomiczne Polski" wydanym w Ośrodku Analiz Politologicznych UW.

Ciekawe definicje bezpieczeństwa ekonomicznego znajdujemy w literaturze rosyjskojęzycznej. W przeciwieństwie do Anglosasów nauka rosyjska dość późno zajęła się tymi zagadnieniami, choć już dzisiaj ma dość pokaźny dorobek. Kwestie bezpieczeństwa ekonomicznego po raz pierwszy pojawiły się w publikacjach, w których bezpieczeństwo ekonomiczne definiuje się jako nie tylko zabezpieczenie narodowych interesów, ale również gotowość i zdolność instytucji władzy do stwarzania mechanizmów realizacji i obrony interesów rozwoju krajowej gospodarki, utrzymywania społeczno-politycznej stabilności wśród ludności.

Bezpieczeństwo ekonomiczne państwa w rozumieniu szerokim definiowane jest, jako „względnie zrównoważony endo- i egzogennie stan funkcjonowania gospodarki narodowej, w którym występujące ryzyko zaburzeń równowagi utrzymane jest w wyznaczonych i akceptowalnych normach organizacyjno-prawnych oraz zasadach współżycia społecznego". Na przestrzeni lat w związku z rozwojem szerokich relacji między państwami wyodrębniła się dziedzina ekonomii międzynarodowej.

Stało się tak za sprawą handlu międzynarodowego, który zapewnił wymianę dóbr i usług na rynku światowym. O znaczeniu danego państwa w dalszym ciągu decydował potencjał militarny jednak jego wymiar i zakres w coraz większym stopniu zależny był od zaangażowania danego kraju w wymianę międzynarodową. Na takim gruncie funkcjonują kolejne definicje opisywanego terminu, które za V. Cable’em uzależniają z jednej strony bezpieczeństwo od dostępu do zaopatrzenia wojska w nowe technologie, z drugiej zaś przypisują narzędziom polityki ekonomicznej państwa znamiona o charakterze działań agresji lub obrony.

Mowa tu o bojkotach handlowych czy inwestycyjnych, restrykcjach lub innych działaniach, których zasięg uzależniony jest od potencjału gospodarczego. Bezpieczeństwo ekonomiczne państwa w ujęciu szerokim definiowane jest, jako "względnie zrównoważony endo- i egzogennie stan funkcjonowania gospodarki narodowej, w którym występujące ryzyko zaburzeń równowagi utrzymane jest w wyznaczonych i akceptowalnych normach organizacyjno-prawnych oraz zasadach współżycia społecznego".

Nieustający proces internacjonalizacji państw napędzany trzecią rewolucją gospodarczą, jaką jest informatyzacja procesów życiowych w tym gospodarczych wpływa na coraz większą zależność ekonomiczną gospodarek tworzących globalny rynek światowy. Handel międzynarodowy uzupełniają obecnie globalne przepływy kapitału o różnorakim charakterze.

Bardzo ważną rolę w tym środowisku zajmują korporacje transnarodowe, które zaczynają pełnić rolę podmiotu międzynarodowego. W takich warunkach bezpieczeństwo ekonomiczne kraju zaczyna być zbieżne z koncepcją geoekonomiki, w myśl której czynnikiem warunkującym pozycję państwa we współczesnym świecie jest jego potencjał gospodarczy, rozumiany jako międzynarodowa zdolność konkurencyjna kraju. Na pozycję konkurencyjną składają się:

- pozycja rynkowa, czyli udziały danego państwa w międzynarodowym obrocie gospodarczym;

- sieć powiązań międzynarodowych oraz ich jakość;

- czynniki wewnętrzne takie jak „stan równowagi ekonomicznej, poziom inflacji, bezrobocia, kierunek zmian w równowadze budżetowej oraz sytuacja na rachunku bieżącym, poziom zadłużenia międzynarodowego i rezerw walutowych oraz tendencje zmian w kursie walutowym”.

Z jednej strony mamy zatem do czynienia z konkurencyjnością przedmiotu, czyli dbaniem o atrakcyjność wytwarzanych dóbr i usług. Z drugiej natomiast mówi się o konkurencyjności podmiotu, której rolą jest przyciągać potencjalnych inwestorów zagranicznych.

Definicję nawiązującą do powyższych rozważani podaje S. Michałowski wskazując, że bezpieczeństwo ekonomiczne jest pewnym „wyobrażeniem w zakresie rzeczywistych, względnie potencjalnych zagrożeń gospodarczych kraju, kształtowane pod wpływem ogólnego stanu zależności ekonomicznych kraju, które określa stopień efektywności zewnętrznej integracji ekonomicznej w wewnętrzny rozwój gospodarczy, zdolność obronną i stabilność systemu społeczno-politycznego danego kraju”.

Na ścisły związek między konkurencyjnością kraju i jego bezpieczeństwem ekonomicznym wskazują E. Freitag-Mika i Z. Kołodziejak mówiąc o tzw.: „gwarancji niezagrożonego rozwoju”, czyli stanie będącym efektem właściwego kształtowania wewnętrznych czynników rozwoju oraz współzależności ekonomicznych danej gospodarki. Skrajnym postulatem w tej materii jest głoszone przez H. Morgana i E. Kapsteina całkowite odrzucenie autonomii państwa w kształtowaniu bezpieczeństwa ekonomicznego, którego stan należy badać poprzez globalną analizę handlu, integracji finansowej i zależności pieniężnej.

Kategoria bezpieczeństwa ekonomicznego związana jest z zagrożeniami dla bezpieczeństwa pochodzącymi ze strony działań państwa jak również wynikającymi z funkcjonowania gospodarki. Zagrożeniami jest agresja ekonomiczna, która przyjmuje formę wojny gospodarczej lub uzależnienia. Techniką prowadzenia wojny gospodarczej jest np. stosowanie polityki sankcji ekonomicznych, a uzależnienia np. polityka energetyczna, czy pomoc rozwojowa.

4. 1 Pojęcie ryzyka przedsiębiorstwa

Termin ryzyka jest znany od bardzo dawna, gdyż towarzyszy każdej działalności człowieka. Stanowi jedno z kluczowych kategorii na tle gospodarki światowej. Zagadnienie ma charakter złożony i wielopłaszczyznowy ze względu na szeroką skalę oddziaływania zarówno w dziedziny życia społecznego jak i ekonomicznego. W związku z tym, nie istnieje jedna, precyzyjna definicja.

Jak wiadomo, każda decyzja pociąga za sobą pewne ryzyko związane z brakiem uzyskania w przyszłości oczekiwanych efektów. Mimo stawianych celów i dążeniom ku realizacji, nie istnieje możliwość przewidzenia na chwilę obecną osiągniętych wyników. Zatem występuje element niepewności. Wobec tego brak kompletnych informacji może przyczynić się do poniesienia strat przez dany podmiot, np. przedsiębiorstwo. Słowo „ryzyko” czerpie swój poczatek od starowłoskiego wyrazu „risicare”, czyli odważyć się[1]. Wobec tego wiąże się z własnym wyborem a nie z przeznaczeniem. Można twierdzić, że kształtuje się przez horyzont czasowy.

Willet A. jako pierwszy utożsamia pojecie ryzyka z niepewnością wystąpienia niechcianego zdarzenia, z którym występuje w ścisłym związku[2]. Zauważa się, że wzrastający poziom prawdopodobieństwa nie odgrywa znaczącej roli na wielkość ryzyka. Następnie amerykański naukowiec F. H. Knight różnicuje dwa wyżej wymienione pojęcia. W swojej teorii podkreśla mierzalną postać ryzyka a zarazem niemierzalną niepewność określaną mianem sensu stricte[3]. Z kolei J. Pfeiffer określa ryzyko jak pewną kombinację komponentów hazardu mierzoną przez niepewność[4]. Wynikać to może z faktu, iż w języku angielskim synonimem ryzyka jest słowo hazard.

Pojęcie niepewności prezentuje się w kategoriach psychologicznych, albowiem wyznaczane jest przez wiarę. Za źródło uważa się nieokreśloność, złożoność oraz nieciągłość zjawisk zarówno społecznych jak i ekonomicznych. Zatem podanie dokładnie sprecyzowanej miary w tym zakresie staje się bardzo trudne. W konsekwencji, stosuje się tutaj zamiennie definicji zawodności czy wątpliwości w odniesieniu do osoby bądź rzeczy.

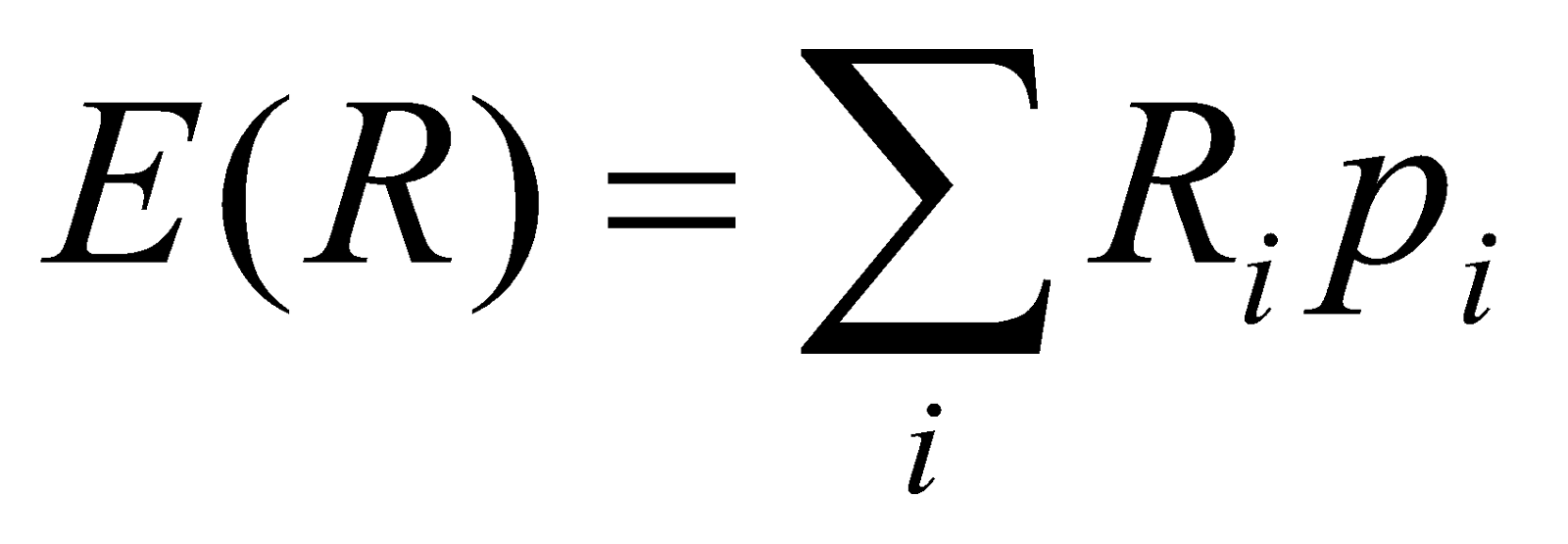

Znany ekonomista J.M. Keynes zakładał w przypadku ryzyka możliwość przewidzenia prawdopodobieństwa, z jakim wystąpi dane zdarzenie[5]. Zatem oceniano poziom za pomocą formuły matematycznej. Dla przykładu, prawdopodobieństwo wyrzucenia określonej cyfry kostką sześcienną do gry z wartościami od 1 do 6 wynosi 1/6. Inaczej wygląda sytuacja dla niepewności, albowiem brak danych o przyszłych zdarzeń wyklucza opcję obliczenia prawdopodobieństwa wystąpienia. W konsekwencji, nieznana jest cena kursu złotego czy baryłki ropy w perspektywie za kilka lat.

Podobnie jak pojęcie ryzyka, definicja przedsiębiorstwa nie posiada jednej definicji. Istnieje tu duża różnorodność. Jedną z przyczyn zaistniałej sytuacji jest odmienne podejście do zagadnienia przez wiele dyscyplin naukowych. Wymienia się tu m.in.: teorię ekonomii, nauki o zarządzaniu, cybernetykę, socjologię, prawo. Każda uwzględnia te elementy, które mają znaczenie z jej punktu widzenia.

Tradycyjna ekonomia neoklasyczna zakłada koncepcję przedsiębiorstwa o charakterze marginalistycznym. Jak wiadomo, każde przedsiębiorstwo kieruje się maksymalizacją zysków a minimalizacją kosztów.

W warunkach konkurencji doskonałej podejmuje się decyzje racjonalne w oparciu o dane porównawcze w zakresie relacji krańcowych kosztów a krańcowych przychodów czynników produkcji. Odnosząc się do zagadnienia zdefiniowania przedsiębiorstwa od strony nauk o zarządzaniu przedstawia się zorganizowaną jednostkę z przejrzystymi oraz konkretnymi zasadami racjonalności funkcjonowania.

Z cybernetycznego punktu widzenia porównuje się istnienie i funkcjonowanie firmy do żywego organizmu. Nastawiona jest na jak najdłuższy okres bytu. Zasilana jest z różnych źródeł. W przypadku wadliwości jakiegoś strumienia, system ma możliwość dalszego prosperowania – nie zanika. Dzięki takim zabiegom dochodzi do zabezpieczenia się przed ewentualnym upadkiem.

Zatem żywotność przedsiębiorstwa znacznie wydłuża się. Ponadto, sama w sobie wyodrębnia niemało podsystemów wzajemnie na siebie oddziałujących.

Z kolei podejście socjologiczne skupia się na kategoriach społecznych, ludzkich. Rozważa się wzajemne relacje między pracownikami danej instytucji, zachowaniami, motywacjami do pracy, stopniem zintegrowania i dbaniem o wspólne dobro przedsiębiorstwa, w którym pracuje się. Wiadomo bowiem, iż dobra atmosfera między zatrudnionymi wpływa na efektywność pracy. Im stosunki są lepsze, tym jakość i ilość wytwarzanych dóbr zwiększa się. W związku z tym, dochodzi do podwyższenia dochodów ze sprzedaży, co powinno przekładać się na większe profity dla pracowników za rzetelnie wykonaną pracę. Tego typu sekwencja przyczynowo – skutkowa stanowi jeden z ważnych mechanizmów funkcjonowania przedsiębiorstw.

Następnie prawo postrzega badaną jednostkę gospodarczą zwracając szczególną uwagę na zdolność do czynności prawnych. Reguluje się stosunki między przedsiębiorstwem a innymi podmiotami prawnymi bądź fizycznymi. Uwzględnia się także unormowania wewnętrzne. Kształtuje się własną sytuację prawną, przez co rozumie się nabywanie praw oraz zaciąganie zobowiązań. Bierze się tu także pod uwagę podatki, z których jednostka zmuszona jest wywiązać się w odpowiednim czasie. W przeciwnym wypadku mogą wystąpić sankcje, czyli wysokie kary pieniężne za nieterminowość uregulowania zaistniałych zobowiązań.