50 городская заочная конференция юных исследователей

«Интеллектуалы XXI века»

ПРОБЛЕМЫ ОТНОШЕНИЯ ГРАЖДАН К ДЕЙСТВУЮЩЕЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ

Экономические науки. (Экономика)

Автор: Беляева Анна,

11 класс, МАОУ гимназия № 23,

Научный руководитель:

Сонина Мария

Николаевна, учитель обществознания и экономики высшей квалификационной категории, Почетный работник общего образования РФ

Научный консультант:

Ткач Елена Сергеевна,

доцент кафедры учета и

финансов ЧелГУ, кандидат экономических наук

Челябинск, 2013

СОДЕРЖАНИЕ

ВВЕДЕНИЕ | 3 |

| 4 |

| 11 |

ЗАКЛЮЧЕНИЕ | 14 |

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ | 15 |

ПРИЛОЖЕНИЯ | 16 |

Введение

Современное противоречивое состояние российской экономики требует поиска принципиально новых подходов к её управлению. Поэтому среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений налоговая система является одним из важнейших элементов финансового механизма государственного регулирования экономики.

Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Основным источником формирования бюджета являются налоговые сборы и платежи. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. За счет налогов финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогового обложения определяет конечное распределение доходов между людьми. А также, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Система налогообложения возникла и стала развиваться вместе с появлением государств. Сначала налоги не были регулярными, а носили только временный характер. Налоги вводили во время войн, крупного строительства или когда пустовала казна. С развитием государств временные налоги уступили место постоянным налогам.

Несмотря на то, что закон «об основах налоговой системы в Российской Федерации» был принят еще в 1991г., не многие знают какие налоги, они платят и для чего. Поэтому в настоящей работе необходимо рассмотреть особенности отношения граждан Российской Федерации к существующей системе налогов, выяснить их отношения к основным принципам налогообложения и установить, какие черты современной налоговой системы кажутся людям наименее удобными и почему.

Объект исследования – действующая в Российской Федерации система налогообложения физических лиц.

Предмет исследования – особенности отношения граждан Российской Федерации к действующей системе налогообложения.

Цель работы – разработка рекомендаций по улучшению отношения граждан к действующей в Российской Федерации системе налогообложения.

Для достижения данной цели следует решить ряд задач:

- рассмотреть понятие и сущность налога и налоговой системы;

- рассмотреть основные принципы налогообложения;

- изучить виды налогов, взимаемых с физических лиц;

- выявить особенности и проблемы отношения граждан к действующей системе налогообложения;

- разработать предложения по их решению.

Методы, применяемые в данной работе: изучение источников, изучение научной и специальной литературы, организация и проведение социологического опроса, организация и проведение эксперимента.

При написании работы были использованы труды таких авторов как А.Смита, И.И.Иванова, П.П. Петрова, В.Ф. Тарасова, Д.Б. Дмитриева, Н.В. Милякова, В.Г. Панскова и др. Историография темы.

Основным источником для работы стал Налоговый кодекс РФ.

В ходе работы был проведен опрос, материалы которого, использовались для решения основных задач исследования.

Работа состоит из введения, основной части и заключения.

1. Основные принципы налогообложения граждан (физических лиц)

Первым законодательным актом, положившим начало системному формированию налоговой системы в условиях российской экономики, был Закон РФ от27.12.1991г.№2118-1«Об основах налоговой системы в Российской Федерации». Основы ныне действующей налоговой системы Российской Федерации заложены в 1992г., когда был принят большой пакет законов РФ об отдельных видах налогов. [8, 26]

Проблемы налогообложения постоянно занимали умы экономистов, философов и государственных деятелей самых разных эпох. Один из которых Ф. Аквинский (1226-1274) определял налоги, как дозволенную форму грабежа[14]. Ш. Монтескье (1689-1755) полагал, что ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им[14]. А один из основоположников теории налогообложения А. Смит (1723 - 1790) говорил о том, что налоги для тех, кто их выплачивает, - признак не рабства, а свободы. А К. Маркс и Ф. Энгельс, основоположники исторического материализма, считали, что налог - это материнская грудь, кормящая правительство, что налог - это пятый бог рядом с собственностью, семьей, порядком и религией[7, 90].

Однако для качественного выполнения последующей работы следует определиться с тем, что представляет собой понятие "налог" в современной науке и практике. Существует много определений данного слова, считаем, что, прежде всего, это вызвано существованием различных подходов к его рассмотрению.

С юридической точки зрения: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований»[2, ст. 8]

С экономической точки зрения: “налог — это обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками (физическими и юридическими лицами) в порядке и на условиях, определяемых законодательными актами, также налог - это основной источник средств, поступающих в государственную казну, одновременно служащий одним из способов регулирования экономических процессов хозяйственной жизни”.[6]

Сравнив все эти определения можно выделить в них общее: налог есть доход государства, получаемый безвозмездно с физических и юридических лиц с целью осуществления государственных функций и удовлетворения общественных потребностей.

Рассмотрим некоторые классификации налогов.

По структурно-административному признаку выделяют налоги федеральные, региональные и местные.

По способу изъятия: прямые и косвенные (НДС, акцизы, таможенные пошлины).

По способу обложения: налоги с юридических лиц и налоги с физических лиц.

По объекту обложения: имущественные, рентные, с выручки, налоги на потребление.

По налоговым ставкам: прогрессивные, регрессивные, пропорциональные, твердые, кратные МРОТ.

Под налоговой системой понимается совокупность налогов, пошлин и сборов, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания.

Различают следующие элементы налоговой системы:

- совокупность налогов и сборов;

- налоговое законодательство;

- формы осуществления налогового контроля;

- принципы построения налоговой системы.

Состав и структура налоговой системы должны быть предопределены возможностями реальной экономики, они должны стимулировать экономический рост.

Далее рассмотрим основные принципы налогообложения.

Принципы - это основополагающие и руководящие идеи, ведущие положения, определяющие начала чего-либо. Следовательно, применительно к налогообложению принципами можно считать идеи и положения, действующие в налоговой сфере и определяющие направления ее развития.

Разные экономисты рассматривали основные принципы налогообложения. Например, Адам Смит еще в середине 18 века сформулировал основные принципы налогообложения. В работе 1776 года «Исследование о природе и причинах богатства народа» он выразил пять принципов налогообложения, которые впоследствии были названы «Декларацией прав плательщика»:

- Принцип хозяйственной независимости и свободы налогоплательщика, основанный на праве частной собственности (все остальные принципы, как считал А. Смит, занимают подчиненное данному принципу положение).

- Принцип справедливости, заключающийся в равной обязанности граждан платить налоги соразмерно своим доходам.

- Принцип определенности, из которого следует что сумма, способ и время платежа должны быть заранее известны налогоплательщику.

- Принцип удобности, согласно которому налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика.

- Принцип экономии, в соответствии с которым издержки по взиманию налога должны быть меньше, чем сами налоговые поступления.[13]

Не только Адам Смит размышлял над принципами налогообложения. Так, А. Вагнер предложил иную систему принципов налогообложения:

1.Финансовые принципы организации налогообложения: достаточность налогообложения; эластичность (подвижность) налогообложения.

2. Народнохозяйственные принципы: надлежащий выбор источника налогообложения (в частности, решение вопроса — должен ли налог падать только на доход или капитал отдельного лица либо населения в целом). Правильная комбинация различных налогов в такую систему, которая бы считалась с последствиями и условиями их предложения

3. Этические принципы (принципы справедливости): всеобщность налогообложения; равномерность налогообложения.

4. Административно-технические правила (принципы налогового управления): определенность налогообложения; удобство уплаты налога; максимальное уменьшение издержек взимания[11, ст. 30].

В НК РФ кроме классических принципов налогообложения можно выделить несколько самостоятельных, принятых на территории РФ:

1. Принцип законности налогообложения. Данный принцип общеправовой и опирается на конституционный запрет ограничения прав и свобод человека и гражданина иначе, чем федеральным законом[1, ч.3 ст.55]. НК РФ также указывает на то, что каждое лицо должно уплачивать лишь законно установленные налоги и сборы [2, п. 1 ст. 3]

2. Принцип всеобщности и равенства налогообложения. Принцип всеобщности налогообложения конституционный и закреплен в ст. 57 Конституции Российской Федерации, согласно этой статье «каждый обязан платить законно установленные налоги и сборы». Кроме того, ч. 2 ст. 6 Конституции РФ устанавливается, что каждый гражданин несет равные обязанности, предусмотренные Конституцией РФ. Указанные положения Конституции развиваются в налоговом законодательстве [2,п. 1 и п. 5 ст. 3].

3. Принцип справедливости налогообложения. Данный принцип был закреплен в п. 1 ст. 3 НК РФ, правда, в несколько ином виде (без упоминания о справедливом распределении собранных налогов): «...При установлении налогов учитывается фактически способность налогоплательщика к уплате налога исходя из принципа справедливости», т. е. налоги должны быть справедливыми. При этом, как видим, справедливость налогов и налогообложения понимается через призму догмы «с каждого налогоплательщика по его возможностям».

4. Принцип публичности налогообложения. Принцип публичной цели предполагает поиск баланса интересов отдельных лиц — налогоплательщиков и общества в целом. «Поэтому государство вправе и обязано принимать меры по регулированию налоговых правоотношений в целях защиты прав и законных интересов не только налогоплательщиков, но и других членов общества»[3,п.3]

5. Принцип установления налогов и сборов в должной правовой процедуре. Данный принцип закреплен и реализуется, в частности, через конституционный запрет на установление налогов иначе как законом (установление его в ином порядке противоречит ст. 57, ч. 3 ст. 75 Конституции Российской Федерации).

6. Принцип экономической обоснованности налогообложения. Налоги и сборы не только не должны быть чрезмерно обременительными для налогоплательщиков, но и должны обязательно иметь экономическое основание (другими словами, не должны быть произвольными). «Налоги и сборы должны иметь экономическое основание и не могут быть произвольными».[2, п.3 ст.3]

7. Принцип презумпции толкования в пользу налогоплательщика (плательщика сборов) всех неустранимых сомнений, противоречий и неясностей актов законодательства о налогах и сборах. В соответствии с указанной нормой все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах должны трактоваться в пользу налогоплательщика.[2, п.7 ст. 3]

8. Принцип определенности налоговой обязанности. В соответствии с указанным принципом акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.[2,п.6 ст.3]

9. Принцип единства экономического пространства Российской Федерации и единства налоговой политики. Данный принцип конституционный, закреплен в ч. 1 ст. 8 Конституции Российской Федерации, п. 3 ст. 1 ГК РФ и п. 4 ст. 3 НК РФ. В соответствии с рассматриваемым принципом не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации, в частности прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств.

10. Принцип единства системы налогов и сборов. Правовое значение необходимости существования рассматриваемого принципа налогового права продиктовано задачей унифицировать налоговые изъятия собственности. Такая унификация необходима для достижения равновесия между правом субъектов Федерации устанавливать налоги, с одной стороны, и соблюдением основных прав человека и гражданина, закрепленных в ст. 34 и 35 Конституции Российской Федерации, обеспечением принципа единства экономического пространства — с другой [4, абз.4 п.4]. Поэтому закрепленный налоговым законодательством Российской Федерации перечень региональных и местных налогов носит закрытый, а значит, исчерпывающий характер.

Для анализа рассмотренных принципов и их сравнения была составлена сравнительная таблица (таблица 1).

Таблица 1 – Сравнение принципов, предложенных А.Вагнером и А.Смитом и установленных Налоговым Кодексом Российской Федерации.

Принцип | Налоговый кодекс РФ | А. Вагнер | А. Смит |

Всеобщность и равенство налогообложения | Да | Да | Да |

Принцип экономической обоснованности | Да | Нет | Нет |

Принцип единства налоговой системы | Да | Нет | Нет |

Принцип определенности | Да | Да | Да |

Принцип одновременности обложения | Да | Нет | Нет |

Принцип установления налога | Да | Нет | Нет |

Принцип справедливости | Да | Нет | Нет |

Принцип удобства | Нет | Да | Да |

Принцип экономии | Нет | Да | Да |

Принцип соразмерности обложения с платежеспособности | Да | Да | Да |

Принцип надлежащего выбора источников налогов | Нет | Да | Нет |

Принцип простоты | Да | Нет | Нет |

Анализ показал, что в Налоговом кодексе отсутствуют некоторые очень важные принципы, которые могли бы сделать налоговую систему страны более эффективной. На наш взгляд, это – принцип удобности и принцип экономии. Первый предполагает, что налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика. В соответствии со вторым налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика.

Так как цель нашей работы выявить отношение граждан к основным налогам РФ, то логично было бы рассмотреть именно налоги с физических лиц, т.к. данные налоги охватывают практически все население, поэтому в настоящей работе предмету исследования подвергаются следующие налоги: налог на доходы физических лиц, налог на имущество физических лиц, транспортный налог и земельный налог.

Налог на доходы физических лиц был принят 1 января 2001г.

Большое значение НДФЛ имеет для регулирования доходов бюджетов разных уровней.

Плательщиками данного налога является практически все трудоспособное население страны, вследствие чего его поступления могут без перераспределения поступать в любой бюджет: от местного до федерального.

Этот налог является стабильным и устойчивым доходным источником бюджетов, из-за чего он преимущественно зачисляется в бюджеты муниципальных образований, из которых финансируются основные доходы, связанные с жизнеобеспечением населения.

Налог на доходы физических лиц регламентируется гл.23 ч.II Налогового кодекса РФ[10, 184].

Транспортный налог был введен в Российской Федерации с 1 января 2003. Данный налог играет большую роль в финансировании дорожного хозяйства России. Этот налог пришел на смену налога с владельцев транспортных средств в целях совершенствования системы финансирования дорожного хозяйства и частичной компенсации потерь доходов региональных бюджетов.

Транспортный налог является региональным, поэтому он обязателен к уплате только на территории субъекта РФ, где был принят закон о введении в действие этого налога [10, 349].

Земельный налог – один из видов платежей за землю. Этот налог бы принят с 1 января 2005г. Он взимается на территории РФ в соответствии с гл. 31 НК РФ.

Земельный налог является местным, относится к собственным доходам местных бюджетов, и доля его в источниках собственных налоговых поступлений составляет 12-20%. Территориальные органы власти заинтересованы в увеличении собственных источников доходов, так как они позволяют шире проявлять хозяйственную инициативу [9, 438].

Налоговые взаимоотношения физических лиц — собственников имущества и государства регулируются Законом Российской Федерации от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц». Налог на имущество физических лиц, также как и земельный налог является местным налогом, он поступает в бюджеты муниципальных образований.

Налог на имущество физических лиц уплачивают физические лица - собственники имущества, признаваемого объектом налогообложения.

Налоговая база по налогу на имущество физических лиц определяется как инвентаризационная стоимость имущества по состоянию на 1 января года, являющегося налоговым периодом [10, 449].

Таким образом, в теоретической части работы были рассмотрены понятие, сущность и виды налогов, понятие налоговой системы. Был проведен анализ принципов налогообложения, установленных Налоговым кодексом РФ и предложенных в трудах А. Вагнера и А. Смита. В следующей части работы будут рассмотрены основные проблемы отношения граждан к действующей налоговой системе и предложены пути их решения.

2 Выявление проблем отношения граждан к действующей системе налогообложения и предложения по их решению

Как уже было сказано, налоги - основной источник доходов государства, формирующий государственный бюджет. Из бюджета происходит финансирование различных социальных проектов, промышленности, деньги из бюджета выделяются на поддержание чистоты и порядка, на предоставление общественных благ, таких как национальная оборона, освещение улиц, правосудие, охрана общественного порядка. Несмотря на заинтересованность граждан в этих услугах, на сегодняшний день существуют серьезные задолженности в государственный бюджет.

Таблица 2 – Задолженность по налогам и сборам в бюджет Российской Федерации и Челябинской области (по данным на начало года)

Годы | 2009 | 2010 | 2011 | 2012 |

Российская Федерация, млрд. руб. | 559,1 | 675,4 | 703,4 | 675,3 |

Челябинская область, млн. руб. | 14320,1 | 13002,3 | 14029,3 | 12290,6 |

Источник: Финансы России. 2012: Стат.сб./ Росстат. - М., 2012. – С. 87-88.

Для выяснения причин сложившейся ситуации необходимо выявить отношение граждан к тем налогам, которые они должны платить в соответствии с законодательством РФ. Необходимо также изучить, насколько точно и полно граждане осведомлены о тех, налогах и сборах, которые предусмотрены для них Налоговым кодексом РФ. Для этого проведен опрос среди жителей города Челябинска.

Опросный лист содержал следующие вопросы:

- Какие налоги из перечисленных ниже Вы платите?

- Какой способ оплаты налогов Вы выбираете?

- Своевременно ли Вы оплачиваете налоги?

- Если Вы ответили, что оплачиваете налоги несвоевременно, то почему. (что вам мешает?)

- Проверяете ли Вы свою задолженность через интернет?

- Какую информацию о налогах Вы считаете легко доступной для Вас лично?

- Обращаете ли вы внимание на срок, указанный в квитанции, до которого нужно совершить оплату данного налога?

- Как вы считаете, насколько уплачиваемые Вами налоги соизмеримы с Вашим доходом?

- Удобно ли вам платить налоги?

- Если Вы ответили, нет, то в чем вы видите причины неудобства уплаты налогов лично для Вас?

- Считаете ли Вы, что налоговый кодекс РФ нуждается в изменениях?

- Если Вы ответили да, то какие изменения, на Ваш взгляд, необходимо внести в Налоговый кодекс (новые налоги, изменение ставок, льгот, новые принципы и какие и т.д.)

В опросе было задействовано 70 человек. Опрос проводился через Интернет, позволяя задействовать самых разных людей.

Из проведенного опроса можно сделать следующие выводы:

- налоговая грамотность населения крайне низкая, 25 (39%) человек ответили, что им вообще ничего не известно о налогах и налогообложении РФ. О налоговом периоде знают только 14 человек, на этом основании, мы делаем вывод, что огромные задолженности в бюджет происходят от незнания, непросвещенности людей в этих вопросах.

- граждане не использует современные способы проверки существующих задолженностей по налогам(такие как Интернет). Альтернативные же способы зачастую не привлекательны и занимают больше времени и средств, что отталкивает налогоплательщиков, оставляя их в неведении.

- налоговая тяжесть для многих является непосильной, 41% заявил, что налоги слишком высоки.

- граждане не всегда внимательны к сроку уплаты налога, 28% заявило, что не смотрит на срок, указанный в квитанции на оплату того или иного налога.

- гражданам неудобно уплачивать налоги, 16 человек из всех опрошенных заявило, что им неудобно платить налоги, чаще всего это связано с тратой времени на поездки в банк, очередями у терминалов оплаты и нехваткой иных средств оплаты.

Считаем, что выявленные проблемы непременно ведут к недовольству граждан налоговой системой РФ и существованию задолженностей в государственный бюджет.

Получив неутешительные результаты опроса, мы задумались над необходимостью просвещения граждан и ликвидации налоговой безграмотности. После нескольких дней раздумий, мы составили предложения (с ними можно будет ознакомиться в заключении), которые смогли бы, на наш взгляд, решить существующие проблемы, а если и не решить, то улучшить положение вещей.

Так же, мы решились провести эксперимент - на практике реализовать один из предложенных нами путей решения. В рекордно короткие сроки (7 дней) был создан обучающий сайт на тему налоги и налогообложение РФ. Сайт содержит введение в тему, теоретический материал и приложения. На главной странице содержится обращение автора, отражающее актуальность создания данного сайта, и входной тест, позволяющий отразить первоначальные знания о налогах. Страница теории вмещает в себя всю необходимую информацию о налогах с физических лиц, порядке их уплаты и исчисления, ставках, льготах, объектах и субъектах налогообложения, а также права и обязанности налогоплательщиков. Страница Приложения составлена из приложений, специально созданных на основе предлагаемой теории для практического закрепления изученного материала и итогового теста, позволяющего оценить качество полученных знаний. С позволения активно участвовавшего учителя обществознания и по совместительству научного руководителя Марии Николаевны Сониной было проведено 2 урока для учеников 11б класса гимназии №23 на платформе данного сайта. После вводного слова автора и учителя обществознания, ученикам предлагалось заполнить входной тест. Затем, ученикам следовало перейти в раздел “Теоретический материал” и изучить теорию. После этого 11-ому классу предлагалось составить совместную презентацию по прочитанному материалу. Составление презентации не вызвало каких-либо затруднений, все ученики быстро и качественно справились с задачей. Далее ученики по мере прохождения теории и составления презентации переходили к третьему этапу - выполнению приложений. Приложения вызвали некоторые сложности у учащихся. Считаем, что это могло быть вызвано невнимательностью учащихся к теоретическому материалу. В защиту учеников следует сказать, что времени, отведенного на прочтение и усвоение теории, было крайне мало. Думается, что большее количество времени позволило бы им самостоятельно справится со всеми заданиями. Но, ввиду ограниченности урока, пришлось по ходу выполнения учениками приложений производить индивидуальные консультации и разъяснения. В конце работы 11б заполнил итоговый тест, показавший, что ученики приобрели хорошие знания о налогообложении и налогах с физических лиц РФ. Ученики остались довольны новой формой проведения урока и отработки полученного материала. Что самое главное - ученики осознали, зачем необходимо платить налоги, узнали о своих правах и обязанностях, сумели самостоятельно рассчитать сумму налога и налоговых вычетов. Хочется добавить, что успех проведенного эксперимента наталкивает на мысль о том, что налоговую грамотность населения можно улучшить.

Заключение

Входе исследовательской работы было выяснено, что налоговая безграмотность населения и отсутствие двух важных принципов налогообложения, таких как принцип удобства и принцип экономии, ведет в огромным задолженностям в бюджет Российской Федерации и недовольству граждан существующей налоговой системой.

На основании полученных результатов исследования предложены некоторые пути решения выявленных проблем:

– Налоговый кодекс РФ нуждается в доработке, стоит включить принцип удобства налогообложения и строго следить за его выполнением.

– Следует проводить политику ликвидации безграмотности населения в вопросах налогов и налогообложения. Для этого предлагается провести открытую лекцию для учителей и учеников гимназии № 23 об основах налоговой системы РФ и особенности исчисления и уплаты основных налогов с физических лиц. Также предлагается регулярно проводить такие лекции волонтерами на общественных началах в других организациях и на предприятиях. Такой опыт был бы полезен не только тем, кто является слушателем лекций, но и тем, кто их проводит. Так как при подготовке материал можно выяснить множество важных аспектов проблемы.

На наш взгляд, реализация предлагаемых мероприятий, сможет положительно повлиять на снижение задолженности по налогам с физических лиц и повышение эффективности системы налогообложения Российской федерации.

Список литературы

- Конституция Российской Федерации от 30.12.2008 N 6-ФКЗ и от 30.12.2008 N 7-ФКЗ

- Налоговый кодекс Российской Федерации (часть первая) № 146 – ФЗ от 31.07.1998 (в ред. 03.12.2012).

- Налоговый кодекс Российской Федерации (часть вторая) № 117 – ФЗ от 05.08.2000 (ред. от 25.12.2012).

- Постановление КС РФ от 17 декабря 1996 г. № 20-П «По делу о проверке конституционности пунктов 2 и 3 части первой статьи 11 Закона Российской Федерации от 24 июня 1993 года «О федеральных органах налоговой полиции» // Собрание законодательства Российской Федерации. 1997. Ст. 197.

- Постановление Конституционного Суда Российской Федерации от 21 марта 1997 г. № 5-П

- Борисов А.Б. Большой экономический словарь. — М.: Книжный мир, 2003. — 895 с.»

- Маркс К., Энгельс Ф. «Последствия 13 июня 1849г.» - Собрание соч. Т. 7. – М.: Государственное издательство политической литературы, 1939г. – 591 с.

- Налоги и налогообложение: учебное пособие / В.Ф Тарасова, Л.Н. Семыкина, Т.В. Сапрыкина. – М. : КОНОРУС, 2007. – 320с.

- Налоги и налогообложение/ А.Э. Сердюков, Е.С. Вылкова, А.Л. Тарасевич. СПб.: Питер, 2008. – 704с.

- Налоги и налогообложение в Российской Федерации : Учебник для вузов / Дмитриева Н.Г-,Дмитриев Д.Б. — Ростов н/Д: Феникс, 2004. — 512с. (Серия «Высшее образование»)

- Налоги и налогообложение. Перов А.В., Толкушкин А.В.5-е изд., перераб. и доп. - М.: Юрайт-Издат, 2005. — 720 с.

- Финансы России. 2012: Стат.сб./ Росстат. - М., 2012. – 462 c.

- Исследование о природе и причинах богатства народов/ А.Смит. – Режим доступа: http://inliberty.ru/library/classic/432/

- 20 Мыслей великих людей о налогах. – Режим доступа: http://taras.net.ua/read.php?nid=133

Приложения

Приложение А

Рисунок А.1 – Динамика поступления налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации

Приложение Б

Таблица Б.1 – Структура задолженности по налоговым платежам и сборам в консолидированный бюджет Российской Федерации на 1 января 2012 года

Задолженность | Из нее | |||||

млрд. | в % к | недоимка | урегулированная | |||

млрд. | в % к | млрд. | в % к | |||

Всего | 675,3 | 100 | 289,2 | 100 | 364,4 | 100 |

в том числе: | 553,2 | 81,9 | 203,9 | 70,5 | 329,9 | 90,5 |

в том числе: | ||||||

налог на прибыль организаций | 160,8 | 23,8 | 50,8 | 17,6 | 109,0 | 29,9 |

налог на добавленную стоимость | 305,0 | 45,2 | 115,6 | 40,0 | 172,8 | 47,4 |

из него налог на добавленную | 303,9 | 45,0 | 115,1 | 39,8 | 172,2 | 47,2 |

налоги, сборы и регулярные платежи | 5,1 | 0,8 | 2,6 | 0,9 | 2,5 | 0,7 |

из них налог на добычу | 2,9 | 0,4 | 1,5 | 0,5 | 1,3 | 0,4 |

акцизы по подакцизным товарам | 33,5 | 5,0 | 11,5 | 4,0 | 20,7 | 5,7 |

остальные федеральные налоги и сборы | 48,8 | 7,2 | 23,4 | 8,1 | 24,9 | 6,8 |

по региональным налогам и сборам | 77,8 | 11,5 | 56,6 | 19,6 | 19,6 | 5,4 |

по местным налогам и сборам | 26,7 | 3,9 | 17,4 | 6,0 | 8,6 | 2,4 |

по налогам со специальным | 17,7 | 2,6 | 11,4 | 3,9 | 6,2 | 1,7 |

Источник: Федеральная служба государственной статистики. – Режим доступа: http://www.gks.ru/free_doc/new_site/finans/fin24.htm

Приложение В – результаты опроса, проведенного автором работы

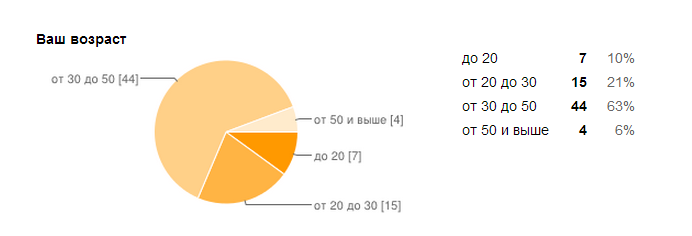

Рисунок В.1 – Распределение респондентов по возрасту

Рисунок В.2 – Распределение респондентов по полу

Рисунок В.3 – Распределение респондентов по использованию Интернета для проверки возможной задолженности

Продолжение приложения В

Рисунок Г.1 – Распределение респондентов по своевременности оплаты налогов

Рисунок Г.2 – Распределение респондентов по отношению к удобству уплаты налогов

Рисунок Г.3 – Распределение респондентов по внимательности к сроку оплаты налога

Продолжение приложения В

Рисунок Д.1 – Соизмеримость налогов и доходов граждан