UNIVERSIDAD DE MONTESQUIEU BORDEAUX IV

La Gestión Tarifaria en el Mercado Regulado de la Energía Eléctrica en el Perú

Memoria para la Obtención del Grado de Magíster en Ciencias de la Gestión Económico Empresarial

Elaborado por : Director de la Memoria :

PAREJA Jorge. Dr. Pedro ARBULU.

Diciembre 2006

La Gestión Tarifaria en el Mercado Regulado de la Energía Eléctrica en el Perú

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

Facultad de Ciencias Económicas

Unidad de PostGrado

Maestría en Ciencias de la Gestión Económico Empresarial

Convenio Internacional con la Universidad de Montesquieu Bordeaux IV – Francia.

Diciembre 2006

FICHA DE ANÁLISIS DE LA MEMORIA

Titulo : La Gestión tarifaria en el mercado regulado de la

energía eléctrica en el Perú

Autor : PAREJA Jorge

Director de la

Investigación : Dr. Pedro ARBULU

Fecha de Edición : 31 Diciembre 2006

Editor : Universidad Nacional Mayor de San Marcos

Facultad de Ciencias Económicas

Unidad de Post Grado

Maestría en Ciencias Económicas

Ciencias de la Gestión Económico Empresarial

RESUMEN.

El presente trabajo aborda la problemática observada en el Perú, con el advenimiento de los procesos de privatización de las empresas del estado en el subsector eléctrico, analizando bajo el marco teórico donde ha fallado la gestión de las políticas regulatorias y pretende , después de su evaluación; recomendar algunas alternativas que permitirán una mayor confianza de los actores que participan en el mercado eléctrico peruano.

Palabras Claves: Monopolio natural, mecanismos de regulación, oligopolio , integración vertical, integración horizontal, tarifas reguladas, generación eléctrica, transmisión, redes de distribución, estrategia de precios, gobernancia, Minimización lagrangeana.

SUMARIO

INTRODUCCION GENERAL ............................................................................

1 Presentación del Tema ………………………………………………………………

2 Interés Teórico del Tema ……………………………………………………………

3 Interés Práctico del Tema …………………………………………………………

4 La Problemática ………………………………………………………………………

5 Objetivos Perseguidos ………………………………………………………………

6 El Plan ..........................................................................................................

Capitulo Preliminar ………………………………………………………………………

1 Un esquema general de la Teoría de la regulación del Mercado de

energía Eléctrica peruano ...........................................................................

2 Los aportes a la Teoría de la regulación de los mercados eléctricos........

3 La importancia de los mecanismos de regulación eficientes......................

PRIMERA PARTE : EL SECTOR ELÉCTRICO EN EL PERÚ ...........................

INTRODUCCION………………………………………………………………………

Capitulo I : La Reforma del Sector Eléctrico en el Perú................................

Seccion 1 : Antecedentes del Mercado de Energía eléctrica en el

Perú ...................................................................................

- La Ley de las concesiones eléctricas……………….…………..

- El Proceso de Privatización .........……………………………….

- Necesidad de la Intervención del Gobierno……………………

Seccion 2 : La Regulación de las Tarifas en el mercado de la energía

Eléctrica ................................................................................

- Aspectos conceptuales sobre la teoría de la Regulación de Precios en el mercado eléctrico………………………………..

- Desarrollo de la Regulación gubernamental en la Teoría

Económica , una revisión breve.

Métodos Alternativos en el proceso Regulatorio………………

Capitulo II : Efectos de los procesos regulatorios en los agentes económicos

internos y la eficiencia relativa de las empresas Eléctricas....

Seccion 1 : Impactos de la Regulación del Mercado de energía

eléctrica en el estado Peruano ..........................................

- Ampliación de la infraestructura eléctrica en el Perú................

- Tarifas reguladas en los segmentos de Generación , Transmisión y de Distribución de la energía eléctrica…….....................................

- Incidencia del costo de la energía eléctrica en los consumidores................................................................................

Seccion 2 : La eficiencia relativa de las Empresas del sector eléctrico

Peruano ................................................................................

- La Nueva Estructura empresarial...........................................

- Tendencias empresarias y acuerdos bajo el marco regulatorio del Estado peruano...................................................................

- La regulación eficiente y el crecimiento del sector eléctrico…

CONCLUSIONES PRIMERA PARTE ………………………………………………

SEGUNDA PARTE : Problemática del proceso de Regulación e

Imperfecciones .........................................................

INTRODUCCION……………………………………………………………………

Capitulo I : El marco jurídico : Aplicación y experiencias …………………

Seccion 1 : Ordenamiento Legal vigente ………………………………

- Asociaciones de Empresas Inversoras…………………………

- Organismos de Control y regulación del sector de la energía eléctrica.....................................................................................

- La defensa del usuario ............................................................

Seccion 2 : Experiencias regulatorias en América del Sur.

- El caso chileno.......................................................................

- El caso Argentino...................................................................

- Comparaciones contra el caso peruano ………………………

Capitulo II : La gestión eficiente de los procesos Regulatorios en el

mercado eléctrico del Perú ………………………………………

Secction 1 : Flexibilidad de precios y tarifas del sector

Eléctrico ..........................................................................

- Imperfecciones en los Precios fijos……………………………..

- Tratamiento al inversionista extranjero………….

Seccion 2 : La Participación de Gobiernos Corporativos e Integración

de mercados ………………………………………………………

- La necesidad del Gobierno Corporativo y su importancia en el desarrollo del sector eléctrico ....................................................

- Hacia un crecimiento ordenado del sector eléctrico peruano.....

CONCLUSIONES SEGUNDA PARTE ………………………………………………

CONCLUSION GENERAL ………………………………………………………………

BIBLIOGRAFIA …………………………………………………………………………

ANEXOS : Métodos Alternativos en el proceso Regulatorio ........................

INTRODUCCION GENERAL

1 Presentación del Tema

Las reformas económicas ocurridas en el entorno de las empresas estatales del Perú , dedicadas al proceso de Generación, Transporte y Distribución de energía eléctrica que ha estado tradicionalmente intervenido por el Estado. presenta características de "monopolio natural", debido a la presencia de economías de escala con carácter ex ante , determinados porque se deciden en la primera etapa de construcción de las Generadoras, las redes de transmisión y en algún modo el tamaño de la red de distribución, donde cuanto mayor potencia puedan generar y transportar , el costo unitario de la siguiente unidad de energía entregada tiende a tener un costo menor.

Estos fenómenos que distorsionarían el mercado de libre competencia, hacen necesaria la intervención del estado; adicionalmente es necesario asegurar que todos los sectores de la sociedad puedan disfrutar del servicio, incluso aquellos que carecen de ingresos propios para costearlos, y por último evitar la limitación a la entrada de nuevas empresas en el mercado, producto de los altos niveles de inversión y economías de escala .

Sin embargo , estudios acerca de monopolios naturales y eficiencia económica muestran que la demanda de electricidad , sobre todo en sectores productivos de transformación, tiende a ser variable , con ello un sector económico con alto nivel de inversión en sus etapas de generación y transmisión, obligan a mantener en lo posible el menor número de empresas en este sector , dado que no es eficiente duplicar monopolios , es preferible regularlos bajo condiciones favorables tanto para el inversionista como para el estado dueño inicial de la infraestructura del sector.

Otro problema que surge en el contexto de la liberación del mercado de energía eléctrica es la integración vertical, esto es que una sola propietaria posea generación, transmisión y distribución; en el Perú se dio este caso, no previsto en el esquema de apertura y regulación del mercado eléctrico establecido hasta entonces, cuando la empresa Endesa de España, adquiere a la generadora Edegel SA, en Perú; asimismo Endesa adquiere a Enersis de Chile, propietaria de la Compañía Distrilima. La nueva figura que surge de este esquema comercial es un reforzamiento del monopolio, sobre el sector industrial mas importante concentrado en la capital peruana. El estado peruano entra de nuevo generando la Ley No 26876, Ley antimonopolio y antioligopolio del sector eléctrico (1997).

Finalmente el esquema teórico aquí vertido y analizado en el anexo No1, muestra de manera concluyente las condiciones técnicas del mercado eléctrico y sus diferentes esquemas aplicativos a la realidad, con fundamentación en la teoría existente al momento.

2 Interés Teórico del Tema

El estudio de los fenómenos de la regulación en economía del sector eléctrico han congregado a diferentes especialistas , vertiéndose copiosa información sobre el tema en cuestión.

Autores desde Douglas North , gestor del Institucionalismo, inciden en el proceso regulatorio de los monopolios naturales como es el caso de Ronald Braeutigam , pretendiendo dictar pautas o recetas para optimizar el proceso regulatorio y la eficiencia del monopolio. No lejos están también los análisis sobre la experiencia en el lado europeo (Gran Bretaña) , donde la regulación del monopolio busca la eficiencia de la empresa que arriesga en este negocio (Armstrong, Cowan & Vickers; 1994).

Dentro de la temática figuran los conceptos básicos de apertura a la inversión del sector privado , analizando el mercado de los servicios con aspectos monopólicos y oligopólicos con énfasis en el sector de telecomunicaciones y los aspectos legales (R.Noll & B. Owen).

América Latina no queda exenta de producción de obras dentro del entorno temático, así la CEPAL (Comisión Económica Para América Latina) ensaya los aspectos históricos legales, dentro del marco teórico de la competencia monopolística , aplicados al caso peruano (Humberto Campodónico) , igualmente desde Chile , estudios de formación dentro de las áreas de competencia de las teorías de la regulación surgen nuevos enfoques que se orientan a la gestión en el marco tarifario, como es el caso de Hugh Rudnick y Juan Zolezzi, que se adentran mucho mas aun en la interpretación teórica sobre la competitividad y coexistencia de competidores, en el esquema de libre juego.

2 Interés practico del Tema

El estudio de los conceptos teóricos relacionados con la teoría de la regulación tarifaría en el mercado de servicios eléctricos, cuya aplicación práctica sobre los precios del servicio , son de vital importancia dado que el componente energético de desarrollo de una economía nacional , explica en algún modo el grado de desarrollo de la industria existente y su dimensión física ; así el impacto de los precios de la energía eléctrica , como producto derivado de otros procesos, representa una porcentaje importante en la función de costes variables de los productos finales y por ello tiene incidencia en el precio que las firmas presentan al mercado. Costos muy altos de la energía eléctrica , desincentivan el proceso productivo de otros bienes y podrían afectar al proceso de desarrollo de una economía en la región.

Un desarrollo creciente necesita de incremento de los factores de producción asociados a las tasas de crecimiento de la producción final , la misma que requerirá se aumente la contribución de la energía eléctrica en el proceso productivo, así se constituye en un coste directo el la formación del precio final de mercada de un bien en cuestión. Cabe resaltar que muchos de estos bienes se constituyen en insumos intermedios para producir otros , con ello finalmente el uso intensivo del factor energía , expresado en la forma de electricidad , es considerable y por ello apreciamos de parte de muchas empresas , crecientes tendencias hacia el ahorro energético y búsqueda de procesos tecnológicos de optimización de consumos , basados en nuevas técnicas de ingeniería como son las técnicas de cogeneración y de reconversión energética, tratando de buscar el ahorro del factor, para reducir su incidencia final en el costo variable, transfiriendo su impacto, bajo el mecanismo de la inversión en activos ; hacia los costes fijos, traducidos en la inversión de nuevas instalaciones e infraestructura para el logro del estos fines.

En el ámbito social , el impacto de los costes de energía eléctrica se reflejan de manera directa en la canasta familiar ; donde la incidencia se aprecia de dos maneras : Directa , relacionado con el coste unifamiliar de los servicios de electricidad en el hogar ; y de manera Indirecta , relacionado con el coste de otros bienes y servicios que insumen energía eléctrica para completar su proceso y llegar al usuario familiar. A modo de ejemplo los servicios sanitarios (agua potable y aguas servidas) ; poseen costes relacionados con el consumo de energía eléctrica de manera directa, puesto que la gran mayoría de las técnicas de conducción del agua potable y procesamiento de aguas servidas , se efectúan con equipamiento electromecánico compuesto por Tableros eléctricos y sistemas de bombeo , los cuales operan utilizando electricidad como única fuente energética. Así también muchos de las comodidades ofrecidas por el proceso de globalización mundial son realizables gracias a la existencia de fuentes de electricidad , que proveen la fuente de energía necesaria para que se verifiquen los procesos de adquisición de información en tiempo real , fundamento del fenómeno de la globalización.

Presentados en modo grueso , la realidad pragmática y el enfoque teórico existente sobre la regulación del mercado eléctrico peruano , se presenta en el entorno de la gestión de este mercado en particular, el advenimiento de nuevas tendencias globales que impulsan a la liberalización de los mercados y entre ellos el sector de la producción de energía eléctrica.

Muy Importante entonces analizar dentro de este nuevo marco referencial los probables caminos que conlleven a implantar algunas alternativas que se está recreando en otros latitudes del orbe.

Así consideramos importante hacer mención que muchos de los esquemas existentes en el ámbito regulatorio del mercado eléctrico peruano no considera fenómenos que pueden surgir como parte del avance tecnológico y de la movilidad de las inversiones en países con excedentes de capitales , inclusive dentro de una misma región (como es el caso de Perú y de las inversiones directas de países fronterizos ) y de los efectos que conllevan los nuevos elementos combustibles que permiten reconversiones de infraestructura existente ( caso del Gas Natural ) en nuevas plantas eléctricas con mayores ratios de eficiencia productiva, traducidos en menores costes de operación. Estos avances permiten la implantación de modernos centros energéticos de generación de electricidad a costos mucho menores y que bajo esa tendencia , lograran finalmente convertir un mercado marcadamente monopólico , en una economía liberalizada de competencia monopolística , dado que la reducción de costos de inversión inicial se reducirán , pero asimismo este advenimiento , incluyendo las políticas comerciales de compra-venta de energía eléctrica a generadores externos (de países fronterizos) llegarán también nuevas problemáticas como parte de este giro de la estructura del mercado , con formaciones de frentes (pool) asociados de consumidores mayoristas , lo que llevará al ente regulador a modificar los modelos de ajuste de precios y factores de productividad por modelos de casación tarifaria donde Asociados consumidores mayoristas enfrentaran a múltiples ofertantes y así el ente regulador deberá adoptar un papel de Administrador de la subasta de energía como parte de su gestión de regulación del mercado.

Cabe mencionar que si bien la liberación del mercado de generación ofrecería mejores precios y estabilidad del suministro contínuo de la energía eléctrica , el proceso de transporte del mismo , continuará aún en el esquema del monopolio natural, dado que los costes de implantación de nuevas redes de transporte (incluyendo los patios de llaves, subestaciones e infraestructura de control , comando y protección) es una barrera de entrada al mercado ofertante ; así nuevamente el rol del ente regulador va a tener que especializarse de manera que permita una armoniosa dualidad en la gestión de la operación en varios frentes , con modelos de negociación diferentes , atendiendo políticas gubernamentales de orden social y planificando a futuro el desempeño óptimo de los agentes que intervienen en este mercado, evitando el poder de mercado y las posibles desviaciones que haría flutuar el precio en desmedro de cualquiera de ellos.

5 Objetivos Perseguidos

El principal objetivo que encara el presente trabajo , es demostrar que la problemática del sub sector eléctrico ; es una combinación de fallas en el diseños del mercado y fallas en la Gestión de las políticas regulatorias.

Utilizando el método del análisis de contenido , que bajo lecturas sistemáticas de estudios previos que sobre la teoría existente vamos a evaluar , procederemos a descomponer las partes que componen el cuerpo teórico de la Regulación de los mercados eléctricos, para así analizar cada hipótesis y contrastarla contra su aplicación en el mercado de la electricidad.

Creo que bajo la premisa anterior , será factible buscar y recomendar acerca de la Gestión del ente regulador , que permita el equilibrio de precios óptimos que incentiven a una mayor inversión directa y a una ampliación de las fronteras eléctricas , cuyo impacto social permitirá finalmente un mayor grado de penetración del proceso de globalización hacia los sectores menos favorecidos de la gran ciudad y a las áreas rurales escasamente pobladas y menos aún beneficiadas por las ventajas inherentes que conlleva la disponibilidad energética para todos los fines productivos que los agentes económicos desean aplicar, reduciendo así las condiciones de pobreza , originadas por falta de acceso a los beneficios del uso de la energía por los habitantes del Perú.

Dentro del marco teórico utilizaremos los métodos analíticos , para ; a partir de la teoría existente inferir las políticas de aplicación a la regulación de las tarifas del mercado eléctrico. Asimismo sobre estas , se deducen por comparación contrastada con los hechos reales (método de analogía comparativo), similar la técnica de benchmarking utilizada por los reguladores en este tipo de mercados.

6 El Plan

El presente trabajo ha sido dividido en varias secciones básicas , agrupados en dos partes principales.

La primera parte pretende describir y exponer la situación general existente en mercado de la energía eléctrica , incluyendo un breve análisis situacional , de todo el esquema a nivel nacional.

El enfoque de esta primera parte sirve de base para la evaluación posterior del mercado eléctrico peruano , basado en el Análisis de contenido de los modelos económicos asociados a las políticas regulatorias aplicadas en el Perú , a partir de la formalización de los procesos de privatización que engloban a las empresas estatales (hasta ese momento) y el marco legal , parte de la estructura sobre la que el Gobierno desarrolló estos procesos. Descomponiendo estas en hipótesis generales que describen diferentes enfoques o modelos teóricos para conocer mejor su alcance. Asimismo se analizará la incidencia de este proceso en el crecimiento de la economía nacional .

Una Segunda parte expone la problemática del proceso de regulación y las imperfecciones del mercado , relacionado con el marco jurídico existente y el ente gubernamental encargado de estas labores regulatorias.

Basandonos en Dentro de este esquema , Sintetizaremos de manera global , los diferentes modelos de regulación de mercados , para llegar a una conclusión sobre la Gestión actual y las recomendaciones al ente regulador. También exponemos la situación del usuario final.

Asimismo de Manera histórica , se extrae la experiencia de los mercados con mayor éxito en procesos de regulación de mercados eléctricos , como sucede con Argentina y Chile , permitiendonos elaborar un análisis comparativo con el caso peruano de donde extraemos conclusiones del aspecto de la Gestión de tarifas en el país , la necesidad de generar gobiernos corporativos y la gestión eficiente de los recursos que generan los ingresos provenientes de la apertura del mercado eléctrico peruano.

CAPITULO PRELIMINAR

1 Un esquema general de la Teoría de la regulación del Mercado de energía Eléctrica peruano....................

2 Los aportes a la Teoría de la regulación de los mercados eléctricos...................................................

3 La importancia de los mecanismos de regulación eficientes....................................................................

1 Un esquema general de la Teoría de la regulación del Mercado

energía eléctrica peruano ..........................................................

El contexto histórico y la teoría tradicional de la regulación , muy probablemente empieza con la crisis que atravesó el capitalismo desde fines de la década de 1920 y durante la de 1930 generó un ambiente intelectual fuertemente contrario a las políticas de “laissez faire”.

Los objetivos de asegurar el pleno empleo y reducir las fluctuaciones económicas se pusieron en el centro de las agendas de la política pública.

El Modelo keynesiano aportó los fundamentos conceptuales a una activa política macroeconómica basada en la intervención directa del Estado sobre la economía. Estados Unidos impulsó desde muy temprano, políticas que rompen radicalmente con el modelo anterior. Una fuerte coalición de grupos reformistas instaló, ya en los años de la década de 1930, un amplio régimen de regulación de los monopolios naturales que incluía los servicios de utilidad pública (utilities) como telecomunicaciones, agua, electricidad, gas, petróleo; transporte (carretero, aviación, ferrocarriles); la distribución mayorista y minorista y las finanzas. Estas políticas regulatorias se orientan a mejorar la eficiencia de la asignación del mercado, como respuesta a las economías de escala, y la eficiencia productiva con caracteres oligopólicos y con tendencias de poder de mercado , compensando la ausencia de “presiones competitivas”, para prevenir la competencia excesiva que a menudo había llevado a “guerras de precios” desestabilizadoras y para asegurar el acceso universal a los servicios . (1)

- Dr. Enrique Rivera Urrutia volumen xiii , número 2 , ii semestre de 2004

pp. 309-372 Revista Gestión y Política Pública.

En el otro lado , los países desarrollados de Europa Occidental que basados en monopolios naturales fueron asumidas por empresas estatales, recibieron la desatención de los gobiernos en cuanto a la formulación de políticas antimonopólicas. Un complejo sistema de políticas proteccionistas, instrumentos de promoción y controles regulatorios llevó al surgimiento de industrias y completos segmentos sociales de empresarios y rentistas.

En el otro extremo , los países no desarrollados , como los de América Latina , buscaron los mecanismos de promover la industrialización generando esfuerzos de política aplicables a este modelo de acción pública, donde el predominio de los modelos de industrialización por medio de la sustitución de importaciones era la base predominante en el ámbito intelectual y de racionalidad económica del estado activista.

Esta primera parte sirve de base para el análisis posterior del mercado eléctrico , dado que también procedemos de manera suscinta a describir los modelos económicos asociados a las políticas regulatorias aplicadas en el Perú , a partir de la formalización de los procesos de privatización que engloban a la infraestructura eléctrica del país.

Acorde a la Ley de Concesiones Eléctricas vigente, la organización industrial de la electricidad , se ha conformado de forma que coexisten las instituciones siguientes:

- Ministerio de Energía y Minas, ente gubernamental que posee una oficina dedicada al control , gestión y evaluación de la evolución del subsector eléctrico , dependiente del sector Energía. Esta oficina es la Dirección General de Electricidad (D.G.E).

- OSINERG, son la siglas del Organismo Supervisor de la Inversión en Energía , ente autónomo que ha dividido sus actividades en gerencias adjuntas , entre las cuales destaca la Gerencia Adjunta de Regulación tarifaría (GART) . Algunas funciones de esta estidad son:

- Fijación de tarifas en barra (energía y potencia) al nivel de generación cada seis meses y sus fórmulas de actualización.

- Peaje de conexión del sistema principal, fijado anualmente.

- Fijación del Valor Agregado de distribución (VAD) cada cuatro años y fórmulas de actualización.

- Fijación de las condiciones de ajuste de las tarifas a cliente final

- Cálculo del costo de racionamiento.

- Fijación del precio básico de la potencia de punta.

- Fijación de los costos de conexión, reposición y mantenimiento.

- Fijación del margen de reserva firme objetivo de cada sistema.

- Fijación de la tasa de indisponibilidad de la unidad de punta.

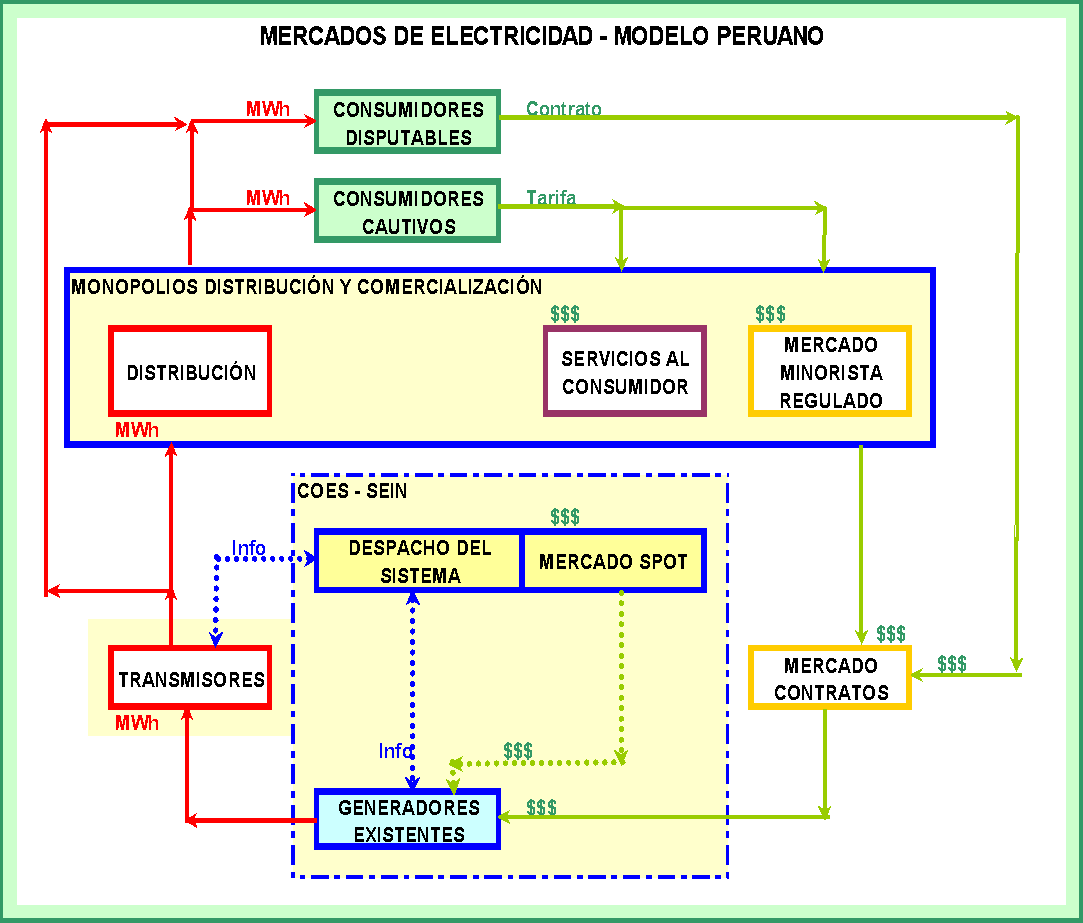

Adicionalmente se han creado dos oficinas que permiten la libre competencia y posibilita el Despacho de la electricidad entre los productores y los usuarios. Estas dependencias reciben el nombre de Comité de Operación Económica del Sistema (COES). La existencia de estas unidades funcionales permite que diferentes usuarios de energía eléctrica , tenga acceso a la oferta de la misma , desde diferentes productores (Generadoras) y ésta se realiza a través de la líneas de transmisión eléctrica, sobre la cual , el COES controla y regula el libre acceso y permite un flujo controlado sobre la infraestructura existente.

En el Perú se han dividido , para efectos de administración de la Transmisión ; en dos sectores geográficos, denominados :

- Sistema Interconectado Centro Norte (SICN) , que abarca desde la localidad de Marcona, hasta el extremo norte peruano, en Tumbes.

- Sistema Interconectado del Sur , que engloba a todas las empresas de la región sur del país.

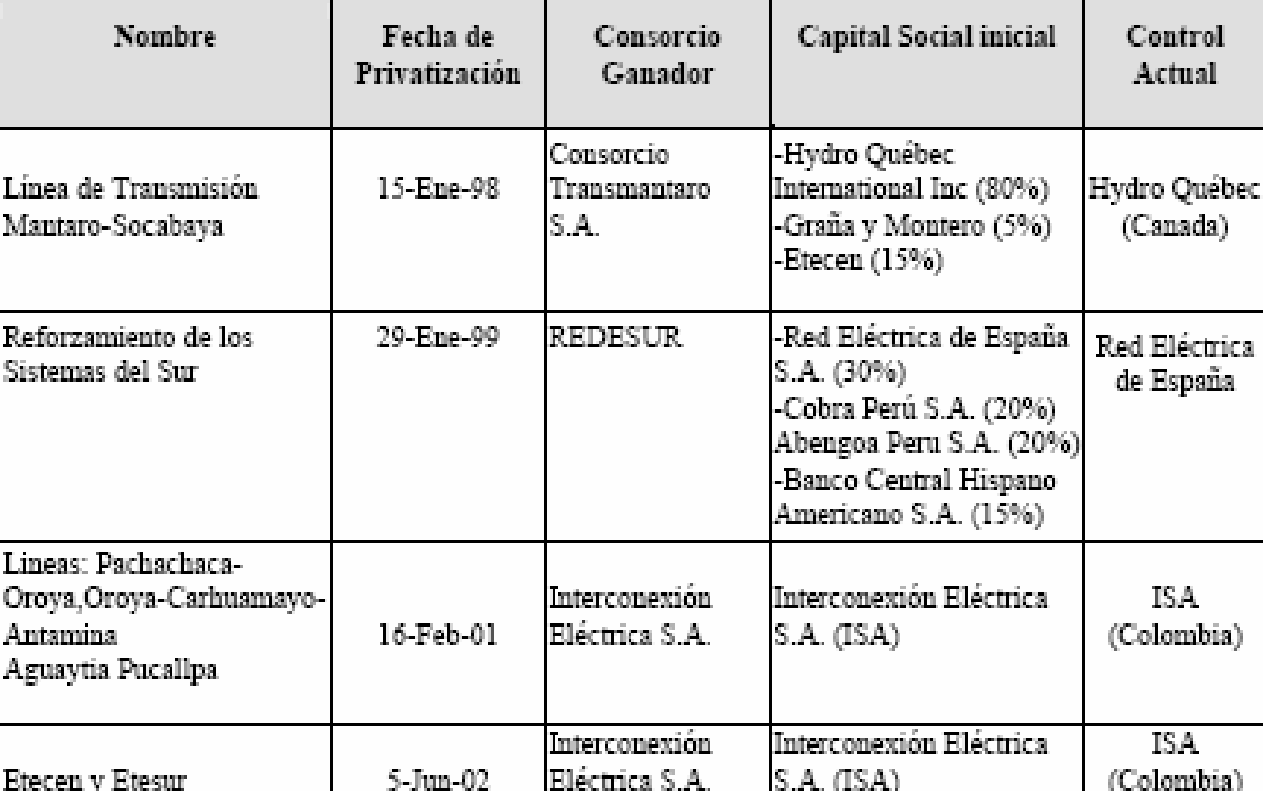

Aquí que desde el año 2000, se ha puesto en marcha la línea de transmisión Mantaro – Socabaya , que permite la interconexión del SICN con el SIS , bajo supervisión del COES.

Hay que mencionar que desde diciembre de 1992 , fecha en la cual entra en vigencia la Ley de Concesiones eléctricas , la CTE dedica sus esfuerzos a la tabulación de la tarifa eléctrica , pese a que no existían todavía la división del mercado eléctrico peruano. Estos esfuerzos encuentran como infraestructura existente , una red ineficiente económicamente , puesto que en la mayor proporción que afectarían los precios del mercado son reflejados en la redes del usuario común y mayoritario , esto es el servicio doméstico , por ello se evaluaron diversos modelos basados en los costes de inversión , así una red eléctrica de distribución (usuario final doméstico) basado en instalaciones del tipo subterráneo , representa un coste final mayor que la misma red eléctrica sobre postes aéreos.

Hay que notar que esta misma inversión representa el coste final de la infraestructura , que como resultado se añadirá a los costes de transmisión ( desde el generador hasta el distribuidor) y los costes de generación , cada uno evaluados de acuerdo al diferentes métodos y diferenciándose la actividad según clasificación del mercado eléctrico.

La aplicación de la Ley de Concesiones Eléctricas , modifica desde entonces la estructura de propiedad de las empresas del subsector eléctrico , aperturando el ingreso de capitales de inversión extranjera directa en infraestructura eléctrica . Desde entonces las reglas de juego comprometen un conjunto de mecanismos de regulación e incentivos que son la plataforma económico-legal para soportar el crecimiento que se ha generado como efecto de las mismas.

- Los aportes a la Teoría de la regulación de los mercados

eléctricos .

En el Subsector eléctrico , se encuentra inicialmente una estructura de mercado monopólico de alta concentración (Holding) que de manera vertical integra todos los procesos que implica la generación , la transmisión , la distribución y la comercialización del producto: energía eléctrica.

La estructura monopólica existente , deviene con los cambios mundiales en la disyuntiva de la concesión o privatización. En el caso peruano la privatización de las infraestructuras eléctricas , desde 1992 hacia adelante modifica la estructura del mercado eléctrico del país. Siguiendo a otros países como Argentina y Chile , con mayores avances en estos procedimientos , se subdividen los procesos productivos con dos finalidades fundamentales:

- Eficiencia económica

- Desconcentración de poder (antimonopolio)

El primer punto , básicamente pretende lograrse mediante la expansión de la oferta de Generación , en este mercado es posible , debido a que los costes intertemporales de la infraestructura productiva , ha disminuido sus costes, gracias a los avances de la tecnología de generación , esto se suma a nuevas fuentes de combustibles que reemplazarán a los primeros procesos térmicos basados en combustible fósil como petróleo por otros como gas natural.

En los otros sub mercados (transmisión y Distribución) la eficiencia económica esta sujeta a los arreglos y concertaciones entre el estado y los nuevos propietarios , de modo que se permita la reposición adecuada de la inversión aunado a un monto de beneficios que incentiva su participación en el mercado. A largo plazo los gastos de inversión de las empresas , serán cubiertas por los valores de recupero de capitales , que se traduce en un acuerdo tarifario regulado , que deberá proteger al consumidor (sea mayorista o minorista) sin desmotivar la continuidad del negocio para el inversionista. En estos dos segmentos del proceso productivo de la energía eléctrica , los costes de inversión inicial comprenden Gastos en Infraestructura y gastos de servidumbre, donde finalmente esta inversión es muy alta y tiene a convertirse en un coste hundido , solo sujeto a ampliaciones futuras.

El otro punto a dilucidar es la concentración de poder , cuyo efecto sobre el precio distorsionaría el mercado con efectos muy adversos para la economía nacional , debido a la alta incidencia del factor energía dentro de los costes de producción.

Asimismo existen diversos fenómenos reales que deben ser analizados por la teoría de la regulación , para su correcta aplicabilidad sobre los procedimientos regulatorios del mercado , como son las asimetrías en la información, la colusión y concertación de precios , la diferenciación de precios , la confiabilidad de la red eléctrica , externalidades (variables como precio del combustible); etc.

Finalmente nuevos enfoques económicos de la teoría de regulación de mercados , asociados a la implantación de gobiernos corporativos , con participación efectiva del ente inversor , que permita una transparencia en la gestión de las empresas y de los entes gubernamentales , para armonizar el permanente crecimiento y enfrentar con éxito situación exógenas que incidirán de manera directa sobre los acuerdos tarifarios entre inversionistas , usuarios y el estado peruano.

3 La importancia de los mecanismos de regulación eficientes .......

Los mecanismos de regulación , tratan de asegurar la competencia entre los componentes del mercado eléctrico , evitando precisamente que la concentración de poder y los cambios tecnológicos distorsionen éste mercado y puedan crear situaciones de monopolio natural.

En ente regulador deberá establecer la manera en que se determinan las tarifas a cobrar por los servicios regulados. Estas reglas deben de ser claras y flexibles, pretendiendo tener ajustes que le permitan un rango de precios acorde al uso eficiente de la energía eléctrica , para ello las metodología aplicada a los mecanismos de regulación deben de buscar la

optimización de estos , con la finalidad de conseguir el mejor esquema de precios que incentive la inversión directa y a la vez permita tarifas reales y de fácil acceso al usuario final.

Algunos modelos de la regulación (en teoría) eficientes , que se utilizan a nivel mundial son:

Regulación por tasa de retorno.

Este sistema de regulación pretende reflejar los costos de la Empresa. Se basa en la información que suministra la empresa al ente regulador. Así, en el caso de que la empresa regulada desee modificar las tarifas que aplica a los usuarios del servicio debe realizar una solicitud anticipada al regulador, para lo cual deberá presentar ante éste un cálculo de los costos de operación y los costos de capital. El regulador auditará esta información y establecerá una tasa de retorno razonable sobre el capital.

Esta metodología presenta algunos inconvenientes, ya que no genera incentivos para reducir los costos, pues el mecanismo permite que la empresa compense cualquier aumento de costos simplemente apelando al recurso de subir los precios. Asimismo, este tipo de regulación propicia la realización excesiva de inversiones de capital, con el objeto de aumentar el flujo de beneficios, en la medida que la tasa de retorno fijada sea superior a la tasa costo de capital.

Ello desincentiva la empresa para incorporar tecnologías de punta que reduzcan los costos en el mediano plazo, por otra parte genera ineficiencias cuando pretende realizar inversiones en otros núcleos de negocios diferentes al del giro de la empresa , generando ingresos adicionales con costos cubiertos por el consumidor eléctrico.

También , éste mecanismo no resuelve los problemas de asimetrías de información, ya que las empresas conocen mejor su estructura de costos que el regulador. En efecto, el suministro de información para establecer la regulación del caso dependerá de las empresas reguladas, sin que sea posible, o sea excesivamente costoso, para el regulador comprobar su veracidad.

Una alternativas a este esquema de tarificación regulada , es el establecimiento del precio igual al costo promedio más un markup.

Regulación por índice de precios o price caps.

Este esquema regulatorio hace énfasis en la eficiencia económica de la asignación de los recursos. Al enfatizar la eficiencia, este mecanismo pretende eliminar los incentivos perversos que establecen los esquemas de tasa de retorno sobre aquella, así se fija un tope al crecimiento de la tarifa, donde el tope se mueve de acuerdo a la inflación

(RPI = inglés Resale Price Index), menos un factor "X" que es proyección de la tasa de incremento de la productividad. Este factor "X" es ajustado periódicamente generalmente cada cuatro o cinco años. De esta manera, al hacer énfasis en la tasa de incremento en los precios y no en la tasa de retorno, la empresa inversionista obtiene mayores incentivos para operar eficientemente porque prefiere obtener beneficios en la medida que reduzca sus costos.

Sin embargo, este modelo de regulación tarifaria , no define los criterios a través de los cuales se modifica el factor "X", lo cual genera la posibilidad de comportamiento oportunista tanto del regulador como de la empresa regulada.

En efecto, la experiencia ha demostrado que en los países donde se ha implementado este tipo de mecanismos, debido a lo incompleto del contrato, se genera una indeseable inestabilidad al marco jurídico regulatorio.

Regulación mediante ajuste de precios según modelo de empresa eficiente (Benchmarking).

Este modelo de cómo debería operar una empresa eficiente y sobre la base del mismo, define la regulación que debería aplicarse a las empresas que operan en el mercado. De esta manera el desempeño de las firmas debe ir acercándose en el tiempo al modelo establecido, como modelo precio-eficiente.

Un problema fundamental se asocia a la presencia de asimetrías de información entre la empresa regulada y el Organismo regulador. Existe asimismo la limitación de que su implantación dependerá de la evaluación de los costes de una empresa ideal y eficiente.

Si una sola empresa provee este servicio, sus costos tendrán una fuerte influencia sobre lo que el regulador considerará como Empresa Precio – eficiente, por lo que si hay suficientes monopolios locales operando en condiciones similares, la empresa con costes más bajos podría ser considerada como la más eficiente.

Otra modalidad aceptada es la idealización de un modelo formal de empresa teórica , con parámetros eléctricos que se aproximan a la realidad y se denomina Modelo Empresa Eficiente.

En esta conceptualización , tanto el regulador como los regulados se juntan en un comité que desarrollan un modelo de empresa eficiente , que deberá aproximarse a las condiciones de operación de cualquiera de las reguladas , bajo una administración eficiente y altamente efectiva en los procesos técnicos.

Esta modalidad es utilizada en el Perú , obviamente ha sido criticada y con la experiencia del tiempo transcurrido se han mejorado algunos aspectos , pero constituye una de las aplicaciones reales y aportes de la teoría de la regulación industrial en nuestro caso.

La globalización no es ajena en estos entornos regulados , la disminución progresiva de los costes en la infraestructura eléctrica (Centrales térmicas a Gas mas eficientes , plantas eólicas y de energías renovables, subestaciones eléctricas primarias y secundarias compactas; etc) , sumados a los usos eficientes de las infraestructuras de transmisión y distribución ( sistemas de transmisión de telecomunicaciones a través de enlaces de fibras ópticas de banda ancha del tipo OPGW y ADSS .

Asimismo nuevas tecnologías de aprovechamiento de la red eléctrica de distribución como el Power Line Carrier de banda ancha) permitirán en un futuro cercano , nuevos modelos de desregulación de las tarifas y enfoques orientados a mercados de competencia , donde nuevos modelos matemáticos como la teoría de los juegos , la economía dinámica y teorías de conjuntos difusos , permitirán la evaluación de los agentes que intervienen en estos procesos de cambio , mejorando y permitiendo analizar de manera mas real , los modelos desarrollados para permitir monopolios regulados que beneficien a los usuarios finales.

PRIMERA PARTE

EL SECTOR ELÉCTRICO EN EL PERÚ

INTRODUCTION

Dentro de la clasificación gubernamental , todos los elementos que participan en el proceso de generar , transportar , distribuir , comercializar , regular y utilizar la energía eléctrica con diferentes finalidades , se encuentran inmersos en el Denominado Sub Sector Electricidad , correspondiente al sector Energía que constituye una cartera de orden ministerial y con dependencia directa del jefe de estado.

Todos los elementos que entran en juego en estos procesos , desde el punto de vista de su aplicación , diríamos Industrial y doméstico , fundan diariamente el mercado de transacciones de energía eléctrica nacional. Aquí en el Perú , intervienen organismos reguladores por parte del estado , que garantizan el libre juego y disponibilidad de la energía , a todos aquellos usuarios intermedios y finales , que aportaran valor agregado al proceso. De hecho las consecuencias de una Gestión regulatoria , comprenden análisis muy detallados de orden técnico , basados en la teoría económica y sus interrelaciones , creándose así un complejo sistema que nace de la necesidad primaria del consumo (léase demanda) , que atrae a los inversionistas a participar en el libre proceso de Generación , transmisión , Distribución y Comercialización , de este producto.

Es normal que se produzcan distorsiones en el proceso y consecuentemente asimetrías que derivan de los intereses del inversionista en producir la maximización rentable y por otro lado el consumidor que pretende el bien , bajo las mejores condiciones favorables de mercado , incluyendo en ésta generalidad , las variables Precio y Cantidad.

Así en el curso de la búsqueda de la estabilidad intertemporal , se pasan por situaciones transitorias que deben ser corregidas y adaptadas a los entornos de cambio circundantes, para lograr el retorno al estado estable del conjunto , papel fundamental de los organismos estatales que intervienen en el desarrollo de los eventos , tratando de regular y asistir al sistema ante estos problemas y también evaluar los fenómenos exógenos al mismo , que pueden afectar las variables que mantienen el equilibrio entre Productores, Comercializadores y Consumidores.

Parte no menos importante , considero la inclusión de modelos de administración global , que permiten un incremento en la confianza del inversor , como del usuario ; con esto me refiero a los Gobiernos Corporativos , cuyo actuar dentro de las empresas , permitirán la transparencia de la gestión y por que no , el crecimiento mas acelerado de éstas.

CAPITULO I

La Reforma del Sector Eléctrico en el Perú

El Perú , la ley fomenta la competencia mediante la participación de nuevas empresas en todas las actividades eléctricas, más la vigencia del libre mercado, la protección al consumidor menor y la eliminación de los monopolios.

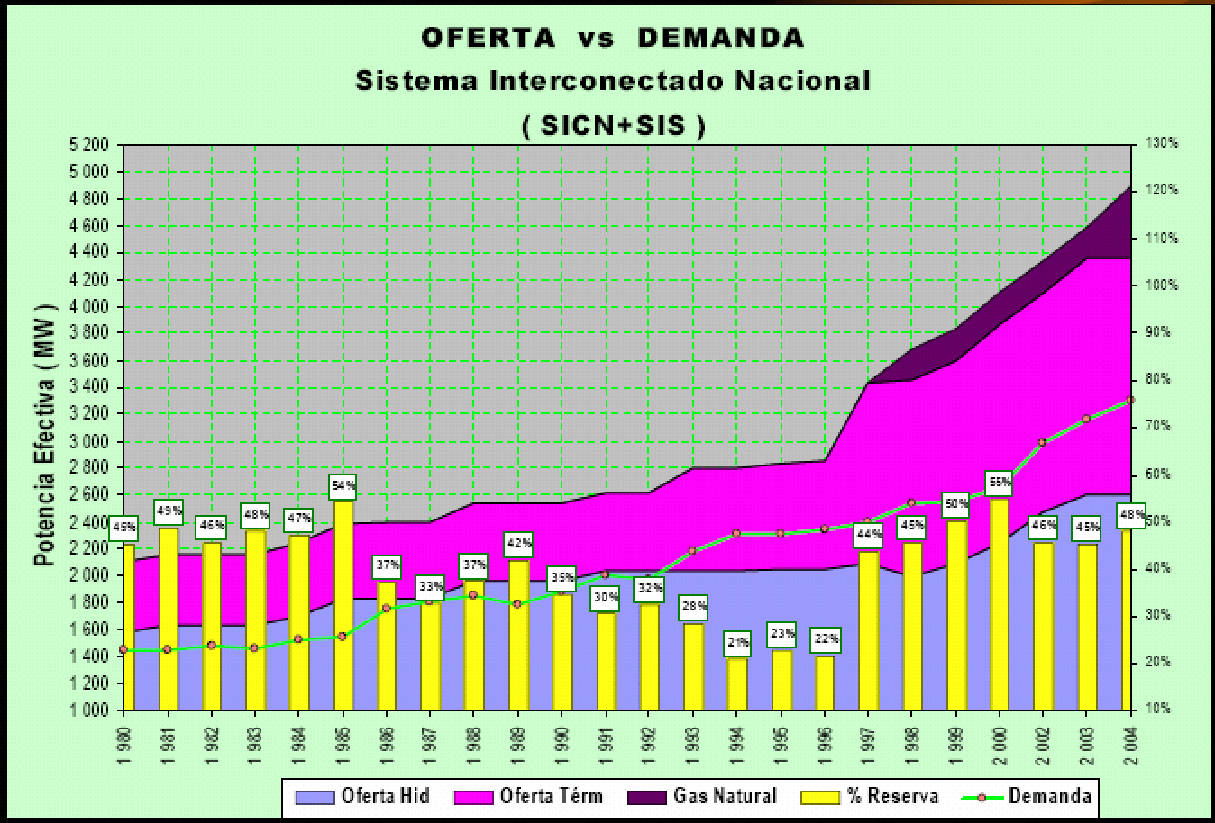

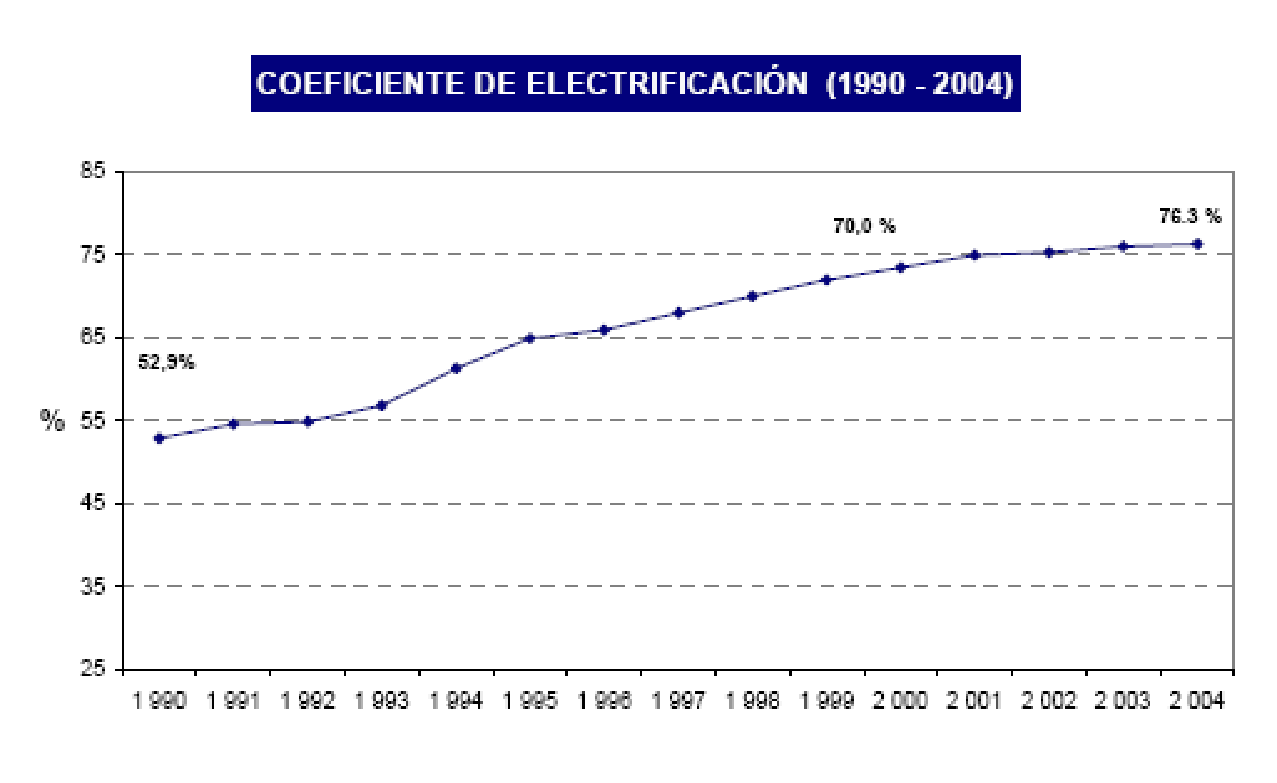

Actualmente, el grado de electrificación alcanza el 55%, el consumo percápita es de 543 kWh/año, el índice de intensidad eléctrica es de 0.65 kWh/US$ (PBI), y que la elasticidad consumo eléctrico/PBI es de 1.3 se aprecia claramente las interesantes perspectivas del mercado de demanda.

Consideraciones como estabilidad jurídica , política , social , laboral , económica , la libre disponibilidad de divisas , los convenios internacionales de estabilidad y garantía a las inversiones suscritos y especialmente la voluntad del estado en términos macroeconómicos de optar por el camino del progreso en una sociedad de libre mercado y eficiencia, se han sentado las bases para permitir el ingreso de capitales que deseen compartir los resultados de este progreso.

Perú cuenta con probadas reservas energéticas ; a 1992 llegaban a ser del orden de 1000 millones de Toneladas Equivalentes de Petróleo, (TEP), de los cuales el 35% corresponden a Hidroenergía, 31% al gas Natural, 14% a carbón mineral, 10% a petróleo.

El potencial de energía primaria para ser convertido en electricidad y colocado en el mercado, tanto nacional como de exportación, es muy alto y con fuentes energéticas de muy bajo costo como es el caso del gas de Camisea , asociado a los costes cada vez menores de las Centrales de generación con éste combustible, permitirán un mayor incremento de la producción de electricidad.

Sección 1 : Antecedentes del Mercado de Energía

Eléctrica

En el Perú , hacia 1886 , la Municipalidad de Lima , acorde a las innovaciones del momento , contrata a la empresa Peruvian Electrical Construction and Supply Company , cuya finalidad era la de disponer de la red eléctrica de Lima, que por entonces venía recuperándose de conflictos fronterizos. Esta etapa en la historia peruana se conoce como la etapa de la reconstrucción nacional ; donde surgen nuevas actividades como la extracción del caucho (latex) y los cultivos agroindustriales como el algodón y el azucar.

Es así que durante el gobierno del general Miguel Iglesias se produce la reconstrucción de la biblioteca nacional y vuelve a funcionar la Universidad Nacional Mayor de San Marcos. Dentro de las obras de su gobierno , la ciudad de Lima ingresa a la modernidad al hacer uso de una red de iluminación basada en la energía eléctrica.

Hacia 1906 , operaban cuatro empresas en Lima. Estas se fusionan en una y adoptan el nombre de Empresas Eléctricas Asociadas.

A partir de entonces el aporte y auge del sector agroindustrial y las inversiones (muy difusas) en el sub sector minería , permite un rápido crecimiento de las centrales de generación eléctricas , basadas inicialmente en carbón natural y procesos térmicos y luego con el advenimiento de la tecnología de hidrogeneración , el recurso hídrico es profusamente utilizado , basándose en la gran cantidad de recursos disponible y a los reducidos costes operativos.

En el Perú el sistema eléctrico se rige por parámetros físicos como son una Tensión de Línea doméstica de 220 Voltios , con un ciclaje de 60 Hertz. Asimismo la distribución de la energía al usuario final mayoritario (doméstico) se produce en la configuración monofásica o de fase simple , utilizando para ello solo dos cables conductores. A nivel industrial la distribución se realiza en la configuración de tres fases (trifásica) con la inclusión de un tercer hilo conductor. Cabe mencionar que las configuraciones antes mencionadas corresponden al esquema Tierra-Tierra , donde no hay un neutro accesible de retorno , se asumió de ésta manera debido al menor coste que representa una inversión en este sentido, así el sistema eléctrico peruano es del tipo triangulo o delta.

Vamos a definir algunos conceptos básicos para entender inicialmente las ideas fundamentales acerca de la electricidad y la tecnología que permite los diferentes procesos involucrados con ella.

La energía eléctrica , proviene en general, de la conversión, en centrales, de energía mecánica por medio de generadores (o alternadores). La energía es una de los conceptos básicos de la física gracias a una propiedad fundamental, la primera Ley de la Energía , la energía no se crea ni se destruye, solo se transforma.

La electricidad que nosotros consumimos, y que se transporta a través de una red de cables, se produce básicamente al transformar la energía cinética en energía eléctrica. Para ello, se utilizan turbinas y generadores. Las turbinas son enormes engranajes que rotan sobre sí mismos una y otra vez, impulsados por una energía externa. Los generadores son aparatos que transforman la energía cinética -de movimiento de una turbina, en energía eléctrica.

Hidroelectricidad , La energía mecánica del agua hace mover las turbinas y éstas el alternador. Así las centrales hidroeléctricas, utilizan la fuerza y velocidad del agua corriente para hacer girar las turbinas. Las hay de dos tipos, de pasada (que aprovechan la energía cinética natural del agua corriente de los ríos) y de embalse (el agua se acumula mediante represas, y luego se libera con mayor presión hacia la central hidroeléctrica).

Las centrales termoeléctricas , utilizan combustibles derivados del petróleo o carbón o gas para calentar el agua en las grandes calderas y generar el vapor de agua que es conducido a la turbina para hacerla girar; ésta a su vez, acciona el generador para producir así la electricidad. El proceso térmico . calienta una sustancia, que puede ser agua o gas, los cuales al incrementar su temperatura , salen a presión y mueven turbinas y entonces el movimiento se transforma. Como ya hemos visto, para alimentar una central termoeléctrica se pueden usar muchas fuentes energéticas: carbón, petróleo, gas natural, energía solar, geotérmica o nuclear, Algunas variantes son las Centrales de ciclo combinado. Utilizan dos turbinas, una a gas y otra a vapor. El gas calentado moviliza a una turbina y luego calienta agua, la que se transforma en vapor y moviliza, a su vez, a una segunda turbina.

Algunos conceptos muy básicos que recordaremos para entender mejor estos procesos arriba descritos como el efecto térmico de la circulación de la electricidad por un circuito, éste último opone una resistencia al paso de la misma. Los electrones, en su camino, se ven frenados, experimentando diversos choques con los átomos. En estos choques se desprende calor, y este efecto se utiliza para construir estufas y bombillas eléctricas.

Por otra parte, la aplicación de electricidad sobre las maquinas eléctricas capaces de transformar la corriente en trabajo mecánico (motores) , constituyen el núcleo central de la operación de los procesos industriales automáticos y de fuerza , estos parámetros vamos a analizarlos muy brevemente :

Trabajo:

Se denomina trabajo al desplazamiento de una fuerza en la propia dirección de la fuerza, y su valor es, precisamente, el producto de la fuerza por el desplazamiento. W = F x d

Si empujamos una pared, existe una fuerza aplicada sobre el , pero no hay desplazamiento, con lo que el trabajo resulta ser nulo.

La fuerza se mide en Newtons (N) y el Trabajo en Julios (J) que resulta de multiplicar Newton x metro (N x m) obteniéndose Julios.

Energía:

Es todo lo susceptible de transformarse en trabajo. Existen muchos tipos de energía: energía potencial, gravitatoria, cinética, química, eléctrica, nuclear, calorífica, luz, radiaciones, étc.

Puesto que la energía puede transformarse en trabajo, se expresará en las mismas unidades que éste.

Potencia:

Un mismo trabajo puede desarrollarse en más o menos tiempo, la potencia es el grado de trabajo que desarrollamos en un lapso de tiempo determinado . A modo de ejemplo podemos empujar un carrito con una fuerza de 10 Newton y hacerlo desplazar una distancia de 10 metros , luego habremos desarrollado un trabajo de 100 julios , sin embargo podemos demorarnos una (1) hora ó 10 segundos .

El trabajo realizado es el mismo, pero no así la velocidad con la que se realiza. A esta velocidad con que se realiza dicho trabajo se le llama Potencia.

En el sistema internacional de unidades , estos conceptos son evaluados como sigue:

El trabajo y la energía se expresan en Julio o Joules

1 Julio = 1 Newton x 1 metro (1 J = 1 N x 1 m)

La potencia se expresa en Vatios (W)

1 Vatio = 1 Julio / 1 segundo (1 W = 1 J / 1 s)

1 kilowatio = 1000 vatios = 1Kw = 1000 w.

Para efectos de contabilización utilizamos unidades de tipo práctico:

Trabajo ó energía:

KILOWATIO-HORA (Kw-h):

Es el trabajo realizado por un kilowatio durante una hora:

1 Kwh = 1000 watios x 3600 segundos = 3.600.000 Julios

Potencia: Caballo Vapor (C.V.) ó Horse Power (H.P.)

1 C.V. = 736 watios = 0'736 Kw.

1 Kw = 1 / 0,736 = 1,36 C.V.

Es entonces que en una primer etapa , el Perú adquiere energía eléctrica vía generación de vapor producida por carbón. Con el descubrimiento de las grandes cuencas hidrográficas en el país , aunado al avance tecnológico de las máquinas eléctricas , se desarrolla con auge , las centrales hidroeléctricas , siendo la mas grande de todas , la central hidroeléctrica del Mantaro , en poder del estado peruano y bajo la administración de la compañía estatal Electroperú SA.

Con la llegada del gobierno militar en 1969 , se impulsa un conjunto de reformas en la estructura del estado y del país , entre ellas el sub sector electricidad , creándose un holding estatal denominado Electroperú SA, a cargo de la cual quedaban todos los procesos de generación y de transporte , y en algunas zonas del país, también abarcó la distribución y comercialización.

En Lima la distribución queda a cargo de la empresa Electrolima SA, otro monopolio estatal que administra y gestiona el mercado eléctrico de la capital peruana, la ciudad mas densamente poblada y con mayor cantidad de industrias asociadas, debido al alto grado de centralización del capital.

En se entonces también se establece la Dirección General de Electricidad, como órgano de línea del Ministerio de Energía y Minas.

Es así que aparecen los primeros indicadores reales de consumo y de grado de penetración de la electricidad a nivel de todo el país , muestran también el avance de las políticas estructurales del Gobierno de Juan Velasco Alvarado (General del ejercito peruano) que consigue la cifra de crecimiento del subsector de 5,7% , con inversiones totales equivalentes al 0,5% del PBI a precios de 1995 (2).

En esta etapa de desarrollo de la electrificación a nivel nacional y con énfasis en el sector rural , el estado adopta también programas alternativos como son las microcentrales hidroeléctricas , cuyos niveles de energía son relativamente pequeños , pero satisfacen las necesidades de los poblados rurales , donde la concentración industrial es prácticamente cero y el destino de la energía eléctrica es fundamentalmente para uso doméstico.

Sin embargo el aporte de la electricidad en estos ámbitos rurales , permite el despegue real de las poblaciones, dado que pueden tener acceso a medios eléctricos de información masivos como son la radio y la televisión , acercando al poblador andino y oriental a conocer con mayor detalle las ocurrencias del siglo y a estar informado masivamente en su área local. Otra de las ventajas inmediatas son los arreglos educativos para el Adulto , tarea que se realizó en horarios nocturnos , en centros comunales y bajo la iluminación artificial , producto del avance de la electrificación , adecuándose a las condiciones de trabajo de los pobladores rurales , constituyéndose en una eficaz y probada plataforma de alfabetización.

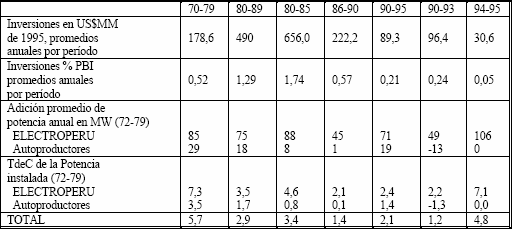

Hacia 1980 , las inversiones de Electroperú SA, alcanzan cifras altas , en general el subsector electricidad tiene inversiones que superan los US$ 650 millones anuales , constituyendo alrededor del 1,74% del PBI. Ëste alto nivel de inversión , se refleja en el aumento creciente de la potencia instalada. Sin embargo el principal holding eléctrico peruano , empieza a mostrar signos de endeudamiento , que no podía ser resuelto con las tarifas vigentes , debido al atraso y deficiente gestión del mismo en todo orden administrativo , fundamentalmente por la orientación política que se observa en el manejo directivo de la empresa.

(2) Las reformas estructurales del Sector eléctrico peruano y características de la inversión 1992-2000 . Series Reformas Económicas No 25. CEPAL , Mayo 1999.

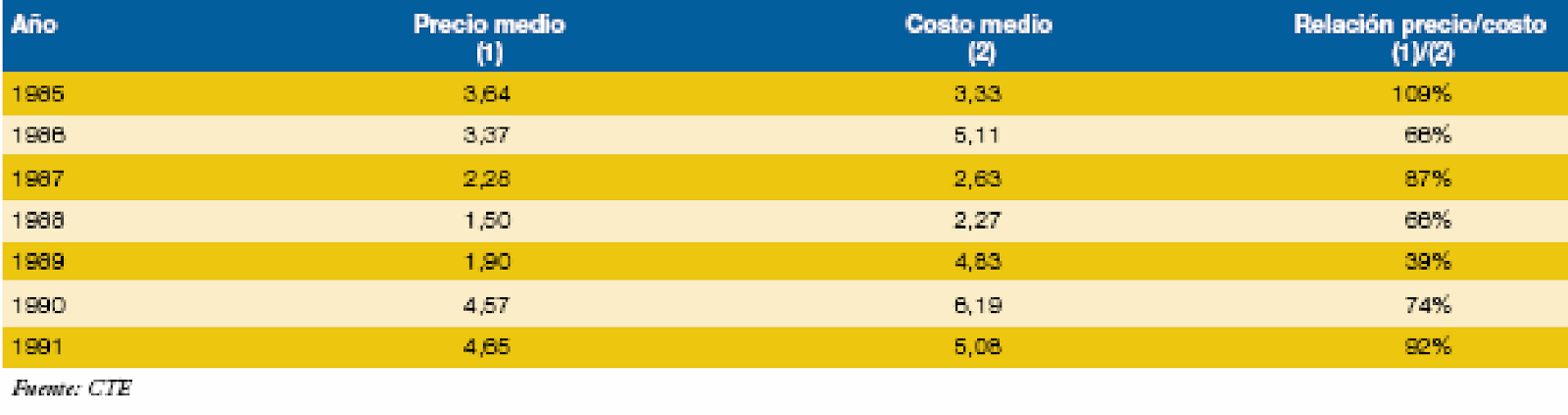

Entrando a finales de la última década en el milenio pasado , coexisten diversas tarifas eléctricas basadas en categoría de uso , donde la cuota social de la tarifa , ahoga los planes de expansión de las empresas estatales del rubro y éstas son criticadas en cuanto a su forma de administración y al modelo tarifario vigente. Hacia 1986 , se propone un plan de reestructurar las tarifas del subsector eléctrico , entonces se propugna la implantación de una nueva tarifa , que permita cubrir el mínimo coste medio de producción , tratando de conseguir en algún modo posible el recupero y mínima rentabilidad de las empresas del subsector.

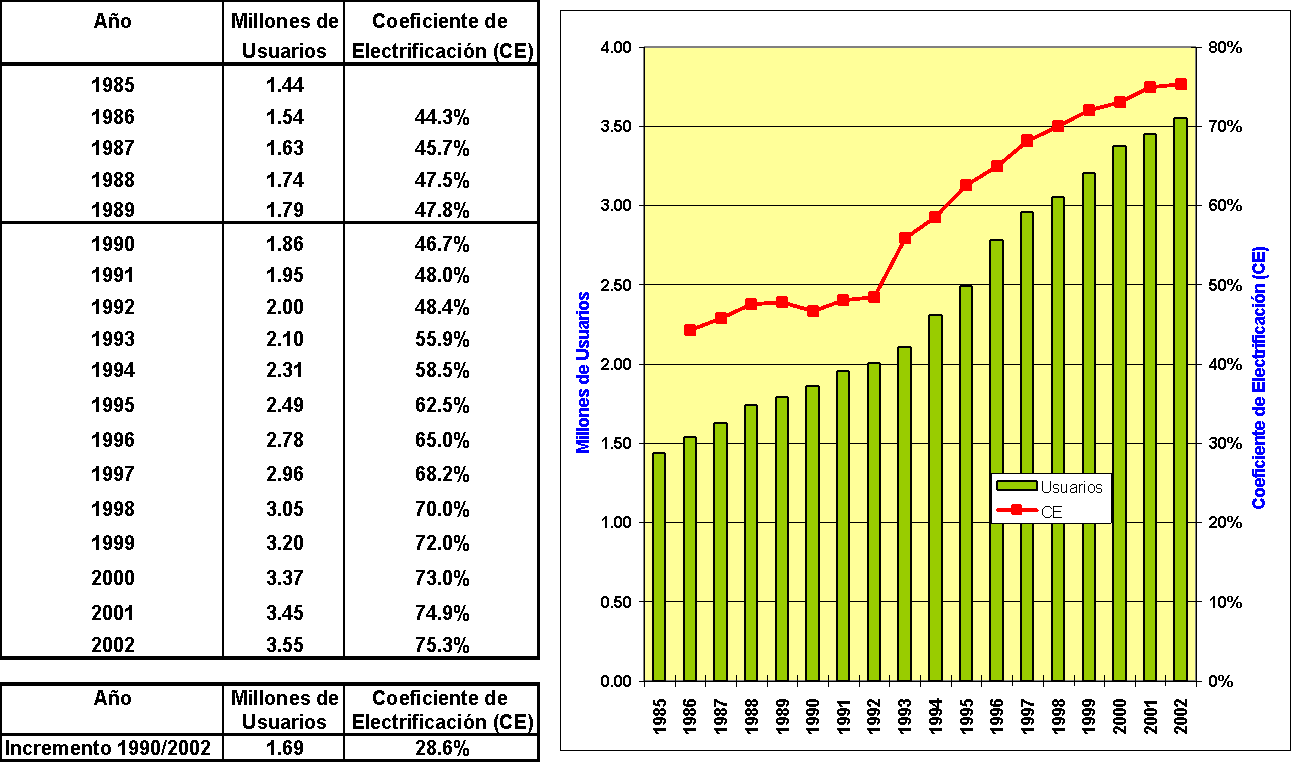

Electroperú SA, constituía la empresa productora , transportista , Distribuidora , comercializadora y también regulaba la coordinación y supervisión de las demás empresas , siendo sus tarifas , referencial para las demás empresas del subsector. Hacia 1992 , durante el gobierno peruano de Alberto Fujimori , el índice de electrificación registraba un nivel cercano a los 48% , clara muestra de que la mitad de la población del Perú , no gozaba de los beneficios básicos de la electricidad.

Junto a estos bajos indicadores de desarrollo , la economía peruana salía de una etapa de crisis , con masivo endeudamiento externo , debido a la negativa de pago de ésta y a una fuerte restricción y asilamiento del sistema financiero internacional , producto de la reacción de los entes financieros internacionales liderados por el F.M.I (Fondo Monetario Internacional) ante procesos de estatización de la banca peruana en el gobierno de Alan García, apenas cuatro años atrás.

Impulsado por las corrientes que propugnan la globalización y siguiendo el ejemplo de sus vecinos continentales , el Gobierno peruano de turno , promulga el 19 de noviembre de 1992, la Ley de Concesiones eléctricas Decreto Ley 25844 , raglamentada por el Decreto Supremo 009-93-EM , en el año siguiente , propugnando la liberación de las propiedades del estado sobre sus empresas.

Las definiciones vistan antes , que permiten dividir al mercado eléctrico en Generación , Transmisión , Distribución y Comercialización , toman cuerpo con la integración en las grandes líneas eléctricas interconectadas , como son el SINC (Sistema Interconectado Nacional Centro) y SIS (Sistema Interconectado del Sur). Dentro de los año siguientes se procede a procesos de privatización a través del organismo oficial creado para tales fines COPRI (Comisión para la Promoción de la Inversión Privada) , que realiza los planes de marketing que aplicarían al ofrecimiento de las diferentes unidades productivas en manos del estado peruano.

La existencia de consumidores con poder de mercado , obliga a la creación de los Comités de Operación Económica del Sistema (COES) , traduciéndose en la posibilidad de que clientes con demandas de consumo mayores a un (1) Megavatio (1000 Kilovatios) puedan participar comprando directamente al productor y arrendando la red de transporte de la energía eléctrica hasta sus puntos de distribución final. Pero también la finalidad del COES es permitir la adecuada operación del sistema interconectado, permitiendo que fluya la energía eléctrica hasta donde se necesita y en el momento oportuno , debido a que la electricidad es un bien cuya característica principal es que no es rentable su almacenamiento en grandes cantidades industriales.

Finalmente hacia el 1ro. de noviembre del 2001 , el OSINERG , establece las Opciones Tarifarias y las condiciones de Aplicación de las Tarifas al usuario final (regulado) mediante la Resolución 1908-2001-OS/CD. En ésta se definen tres (3) tarifas en media tensión (hasta los 30,000 voltios) como son MT2 , MT3 y MT4 y hasta ocho (8) tarifas en baja tensión (Menor a 1000 voltios) como son BT2 , BT3 , BT4 , BT5A , BT5B , BT5C , BT6 y BT7.

Las empresas eléctricas bajo condiciones de regulación , consideran en la tarifa final , el coste de la inversión , de modo que ésta sea recuperada en un plazo prudente ; así OSINERG , basándose en modelos de tarificación , incluye la resolución 1909-2001-OS/CD, denominada “Fijación del valor nuevo de reemplazo de las instalaciones de distribución eléctrica” incluyéndose los metrados , deducciones y factores de ajuste de las mismas.

En el año 2003 , OSINERG , promulga la resolución 0001-2003-OS/CD con fecha 11 de enero del 2003 , con el nombre de “Procedimiento para Fijación de Precios Regulados” , aplicando nuevos conceptos a los costes y tarifas y compensaciones sobre el proceso de transmisión de la electricidad , especialmente a los sistemas secundarios de transmisión , que son quienes aplicarían peajes sobre el precio final del usuario, hasta destino.

Hacia Mayo del 2005 varias de estas resoluciones , que tuvieron auge en los años posteriores a la privatización de las empresas estatales en el Perú , están siendo modificadas , de modo que puedan ser adaptadas a las nuevas condiciones que exige el mercado y la tecnología existente.

1.1 Ley de las Concesiones Eléctricas

En el Perú, la Ley de Concesiones Eléctricas (LCE) y su reglamento (DS 009-93-EM del 25 de febrero de 1993) constituyen las leyes marco de la regulación en el sector eléctrico , en ellas se describe inclusive los procedimientos y metodologías que se deben utilizarse para obtener los precios máximos de generación, transmisión y distribución.

El Decreto Ley No. 25844 , Ley de Concesiones Eléctricas , posee 11 títulos, donde se expresan adecuadamente los lineamientos que constituyen el cuerpo de Ley , sobre la cual se rigen las actividades del proceso eléctrico.

El Artículo. 3º. indica quienes pueden ser concesionarios y acogerse a los términos y condiciones de la Ley: “a) La generación de energía eléctrica que utilice recursos hidráulicos y geotérmicos, cuando la potencia instalada sea superior a 10 MW;

b) La transmisión de energía eléctrica, cuando las instalaciones afecten bienes del Estado y/o requieran la imposición de servidumbre por parte de éste;

c) La distribución de energía eléctrica con carácter de Servicio Público de Electricidad, cuando la demanda supere los 500 kW”

El Artículo. 4º. Precisa con mayor detalle los alcances de la misma , en cuanto a la tecnología “Se requiere autorización para desarrollar las actividades de generación termoeléctrica y la generación hidroeléctrica y geotérmica que no requiere concesión, cuando la potencia instalada sea superior a 500 kW.”

El Artículo. 47º. Explica la metodología de cálculo de las tarifas en la barra eléctrica , así como los reajustes del caso.

Otro punto importante del proceso de tarificación es el artículo que limita la discrepancia de los valores tarifarios entre los calculados por el ente regulador (OSINERG – COES) y el Generador , así lo expresa el Artículo. 53º.”Las tarifas que fije la Comisión de Tarifas de Energía, no podrán diferir, en más de diez por ciento, de los precios libres vigentes. El Reglamento establecerá el procedimiento de comparación.”

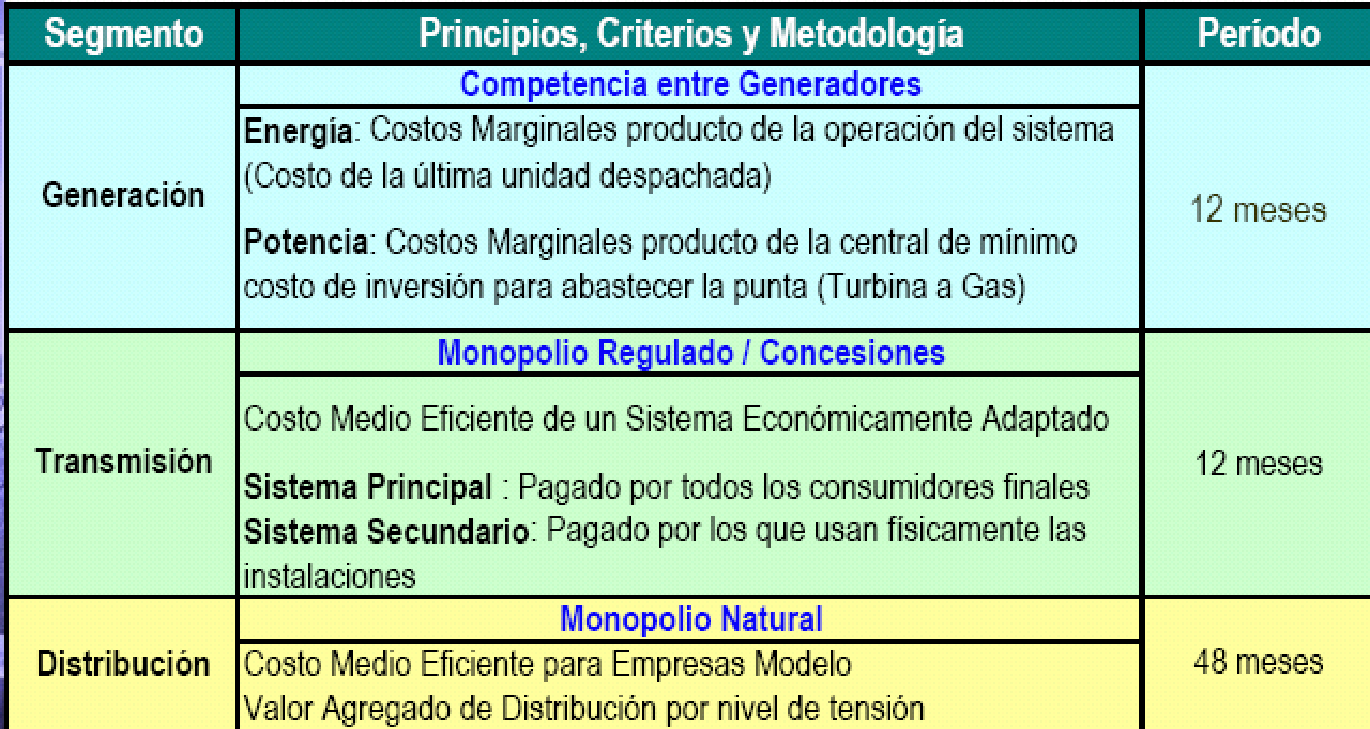

Respecto a la distribución , la Ley LCE , prevé los mecanismos y metodologías en cuanto al cálculo tarifario, que determinará finalmente el costo que paga el usuario regulado. El Título V donde se presentan las metodologías para el establecimiento de los precios topes. Según la Ley, el precio de la energía que pagan los usuarios tiene dos componentes: la tarifa en barra y el VAD (artículo 63º). La tarifa en barra corresponde simplemente al precio que pagan los distribuidores a los generadores, incluido el costo de transmisión.

El VAD, es el valor adicional que debe agregarse a la energía en la forma provista por el generador para que llegue a todos los usuarios residenciales, comerciales e industriales que se abastezcan del distribuidor.

El artículo 64º de la LCE indica: “el VAD se basará en una empresa modelo eficaz y considerará los siguientes componentes:

- Costos asociados al usuario, independientes de su demanda de potencia y energía.

- Pérdidas estándares de distribución en potencia y energía.

- Costos estándares de inversión, mantenimiento y operación asociados a la distribución, por unidad de potencia suministrada.”

En su artículo 65º, la Ley señala que “el costo de inversión será la anualidad del VNR del SEA (VNR-SEA), considerando su vida útil y la tasa de actualización establecida en el artículo 69º (12%) de la ley”.

Asimismo , el artículo 76º indica que “el VNR, para fines de la presente ley, representa el costo de renovar las obras y bienes físicos destinados a prestar el mismo servicio con la tecnología y precios vigentes, considerando adicionalmente:

- Todos los gastos financieros durante el período de la construcción, calculados con una tasa de interés que no podrá ser superior a la tasa de actualización, fijada en el artículo 79º de la presente ley (12%).

- Los gastos y compensaciones por el establecimiento de las servidumbres utilizadas.

- Los gastos por conceptos de estudios y supervisión.

- Para la fijación del VNR, los concesionarios presentarán la información sustentatoria, pudiendo la CTE rechazar fundadamente la incorporación de bienes innecesarios.”

Entonces tenemos un procedimiento de dos etapas en la fijación de tarifas , el artículo 64º habla de un VNR del “sistema económicamente adaptado”, esto es , de una empresa “modelo eficiente” ; mientras que en el artículo 70º se habla de un VNR correspondiente a “las instalaciones de cada empresa”.

Es decir, en una primera etapa se hace el cálculo de un VAD para una empresa modelo eficiente. De allí surge una primera estimación de tarifas. En la segunda etapa, la ley obliga a calcular el TIR que obtendrían las empresas concretas, calculando esto último usando el VNR de las instalaciones de cada empresa y utilizando la primera estimación de tarifas. Si el TIR cae debajo del 8% la tarifa debe ajustarse hacia arriba para lograr el 8%; si el TIR cae por encima del 16% la tarifa se ajustará hacia abajo para lograr el 16%.

Si bien la Ley de concesiones eléctricas pretende cubrir ampliamente cada uno de los procesos involucrados en el mercado eléctrico , las condiciones de regulación son , bajo la óptica de la empresa concesionaria , limitantes para la generación de márgenes de rentabilidad que podría alcanzar bajo esquemas monopólicos y oligopólicos , via concentración corporativa de propiedad o bajo condiciones de colusión no pactada de precios , creando así poder de mercado , situación que distorsionaría los precios de equilibrio del mismo. Aquí es importante considerar las asimetrías existentes en el intercambio de información, dado que estos procesos son dinámicos, un modelo tarifario de corte estático sufriría de retrazos (lags) que afectarían más aún el proceso de equilibrio de precios. Por otro lado , las concesionarias resienten el hecho de que un ente regulador , basado en su poder de fijación de precios , podría desincentivar la entrada de empresas al mercado e inclusive determinar la salida de las que ya están en el. Esto basándose en que una determinación que no tenga criterios técnicos y flexibles , afectaría a largo plazo con un disminución de la rentabilidad muy cercana al coste operativo , así la empresa económicamente operaria , pero financieramente no resultaría atractivo , sino posee un valor estratégico para el concesionario. Así una Empresa Minera con alto consumo de energía eléctrica , consideraría normal operar en estas condiciones , si le Ley le permite generar para su propio uso , grandes cantidades de energía y dispondrá de esta ésta para interconexión a la red , cuando el sobrante le permita cubrir los coste de operación mínimos.

Otro caso vigente , es el hecho de considerar a la Infraestructura (Capital) como valor a descontarse en la inversión , dado que un concesionario pudiese evaluar que le resulta rentable invertir en elementos accesorios al núcleo del negocio , como Sistemas de control avanzados, equipos y sistemas de telecomunicaciones sofisticados , laboratorios de control de calidad costosos , lo que se traduciría en un mayor valor a considerar y cuyo impacto en la tarifa le permitiría una mayor ganancia en el corto plazo , aunque diste mucho de ser una empresa económicamente óptima y su eficiencia se reduzca por altos costes en inversión.

Finalmente , la Ley de Concesiones eléctricas , posee también algunos vacíos , cuya brecha se amplia con la inclusión de nuevas tecnologías en el mercado de los equipos eléctricos , y que finalmente siempre ocasionaran desviaciones en el equilibrio final del precio.

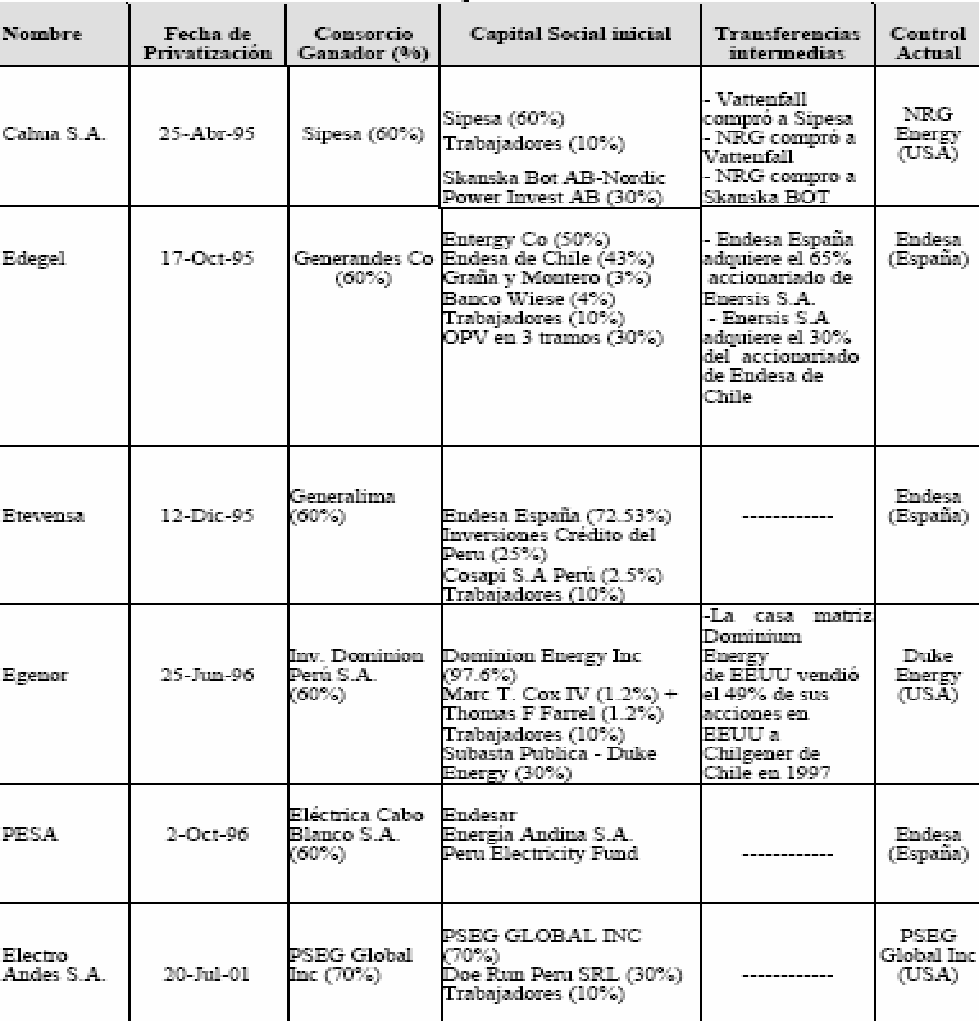

1.2 El Proceso de Privatización

La organización de subsector electricidad , en el Perú funciona de manera creciente , desde 1960 hacia delante , esto debido a la integración vertical en el proceso , desde la generación hasta la distribución y comercialización de la energía eléctrica. Muchos de los cambios del entorno continental , afectan de sobremanera a la empresas relacionadas con estos procesos , en el caso peruano , la ascensión de los militares al poder en 1969 y a la transformación de la estructura de propiedad en los planos culturales y educativos , inciden de manera directa sobre el proceso de generación , debido a nuevos enfoques en los gastos de inversión , reorientación del los servicios hacia áreas rurales y participación de sectores sociales antes marginados , en los procesos de toma de decisiones gubernamentales. Así tenemos que el PBI en este decenio (1960) tiene una tasa positiva de crecimiento continuado (hasta 1974) elevando el nivel de ingreso hasta cifras nunca antes conseguidas por otros gobiernos. El impacto de lo niveles de inversión en el subsector electricidad , incrementa el acervo de capital en el mismo , de modo tal que en los años de 1980 –1990 , Perú , posee una red establecida muy diferenciada en procesos (Generación, Transmisión y distribución) , pero que basada en un Holding estatal opera basada en una organización de características jerarquizadas y dependientes del orden político , as que obedeciendo a criterios técnicos y comerciales. Algunas instalaciones cuya infraestructura resulta de la aplicación de paliativos momentáneos de solución del problema de abastecimiento de energía eléctrica en las zonas rurales , adquieren forma y cuerpo orgánico independiente , desarrollando toda una organización alrededor de ellas , que finalmente excedía a los presupuestos asignados por el gobierno central , constituyéndose así en entidades ineficientes económicamente y cuyos costes crecientes son catalogados como sociales , cubiertos por subsidios del estado , que así desequilibra el normal crecimiento de éstas entidades empresariales.

La Empresa referente en Perú , es ELECTROPERU SA, que a finales de la década de 1980 , muestra signos de atravesar por una grave crisis financiera y económica.

En el aspecto financiero, la indisponibilidad de crédito externo se debe fundamentalmente al incumplimiento de las obligaciones de deuda contraída años atrás , debido a que la infraestructura se financia con deuda externa de largo plazo en el periodo de 1980 a 1985, asimismo se verifica un incremento del activo fijo de US$ 1,425 a 2,487 millones (en dólares constantes de 1985), mas del 75%, de incremento de capital , que se orienta a la construcción de nuevas centrales hidroeléctricas. (3)

En el aspecto económico, la crisis se relaciona con el retraso tarifario , que compromete seriamente las operaciones de la empresa y restringen toda capacidad de reinversión , al no poder contar con los flujos de fondos necesarios , para incrementar su capacidad operativa. Esta situación responde a un esquema netamente populista , dado que desde 1972 , el Gobierno desarrolla una política de ampliación de la infraestructura y cobertura de electrificación , sin modificar las tarifas y así se mantienen hasta 1982.

Hacia 1986, la situación de esta empresa era muy desbordante , supervivía gracias a la subvención del gobierno y sin embargo aún se mantenía un sistema tarifario basado en el costos contables.

(3) Humberto Campodónico S. “Las reformas Estructurales del Sector Eléctrico Peruano y las características de la Inversión 1992 – 2000” Serie Reformas Económicas No 25. CEPAL, Mayo de 1999.

Asimismo coexistían diferentes y diversas tarifas a usuarios , basadas en conceptos de uso y de corte social , existiendo un procedimiento compensatorio (con enfoque social) que se denominó Fondo de Compensación de Generación, cuyo objetivo era compensar las diferencias de costos de generación y de la transmisión , presentadas por las empresas de electricidad, y que provienen de las diferentes fuentes de energía utilizadas (Petroleo , carbón, agua; etc) , las escalas de producción y estructuras de mercado (que no estaban realmente bien definidas) en las que operaban las empresas del sector (CTE, 1998).

Para 1987 la deuda de ELECTROPERU SA ascendía a US$ 1,300 Millones , la misma no pudo ser refinanciada y la situación de la empresa era realmente crítica , sin embargo poseía una envidiable infraestructura , aunque desproporcionada para las calidad de servicio que brindaba y mal distribuida. Todos estos atenuantes determinan una situación agravante que se suma a la mala situación económico-financiera de ELECTROPERU SA.

En 1987 , el gobierno bajo el mandato del presidente Dr. Alan García decide introducir un nuevo sistema tarifario que estaría vigente en el periodo 1987-1998. A ésta medida se sumaria un reajuste del orden del 7% sobre al tasa de inflación real , exigiéndose además un incremento en la tasa de rentabilidad superior al 4% anual ; sin embargo el país atravesaba por una grave crisis económica , donde el índice inflacionario empezaba a incrementarse de manera violenta y sin control.

Con este panorama macroeconómico , se elige una política de reajuste tarifario mensual en base a la Unidad Impositiva Tributaria (UIT).

Lamentablemente la situación socioeconómica del Perú en esos años sufre una calamitosa caída que repercute en los márgenes de recaudación y el impacto de orden social sobre la población peruana , bastante golpeada por las desacertadas políticas económicas del gobierno , y las medidas adoptadas no surten el efecto deseado , así ELECTROPERU SA, acumula una deuda de mas de US$ 800 Millones , encontrándose por entonces cerrados todas la vías alternativas de financiamiento exterior , debido al proceso de estatización bancario y a la reducción del pago de la deuda externa.

A mediados de 1990, el Gobierno de Alberto Fujimori decide adoptar medidas mas severas y corregir los atrasos tarifarios , desencadenando un fuerte reajuste en las tarifas eléctricas, hasta la cifra de 784%, reduciendo al mínimo el subsidio estatal. Asimismo se procede a disminuir el grado de dispersión que existía en la estructura tarifaria para los diferentes tipos de consumo , reordenando estos de manera concertada.

Para 1991 , se promulga el Decreto Legislativo 757, conocida como la Ley Marco para el crecimiento de la inversión privada, cuyo objeto es garantizar la libre iniciativa de inversión del sector privado en todos los sectores de la actividad económica. Así se crean las condiciones que permitirán a los inversionistas tener un sustento legal para orientar inversiones en el país, más aún cuando todas las formas legales que permite la constitución a los ciudadanos peruanos , se aplican a los inversionistas extranjeros (4)

(4) Humberto Campodónico S. “Las reformas Estructurales del Sector Eléctrico Peruano y las características de la Inversión 1992 – 2000” Serie Reformas Económicas No 25. CEPAL, Mayo de 1999.

Hacia setiembre de ese mismo año , un nuevo Decreto Legislativo D.L. 674, declara de interés nacional la inversión privada en el ámbito de las empresas que conforman la actividad empresarial del Estado , basado en la Comisión de la Promoción de la Inversión Privada (COPRI) y en los Comités Especiales de Privatización (CEPRI) siendo la función de estos últimos , promover y buscar la privatización de las empresas estatales , en el caso que nos compete, Electrolima y Electroperú, inicialmente.

Para evitar la concentración de capitales y permitir la ampliación del mercado secundario , es que se aplican el siguiente esquema de participación: los trabajadores que figuran en planillas de la empresas a privatizarse , son invitados a comprar hasta el 10% del valor de la empresa ; el Estado asume el 30% de las acciones , las que son puestas en circulación a través del sistema de Bolsa de valores ofreciéndose paquetes al público difuso, licitándose únicamente el 60% a nivel internacional. Este esquema recibe el nombre de participación ciudadana.

Si bien el mercado eléctrico peruano es regulado desde el marco jurídico que le presta la Ley de concesiones eléctricas : Decreto Ley No. 25844, emitida el 19 de noviembre del 1992 ; hacia el año 1994 , se presenta una nueva reforma jurídico , que bajo el nombre de Decreto Ley No. 27239, operan algunos cambios sustanciales en la política energética del Perú, los mismo que reorientan de manera dirigida , las inversiones hacia nuevas fuentes de energía , cuyo potencial no se conocían hasta antes de 1992. (5)

(5) Decreto Ley No. 27239, del 22 de diciembre de 1999 y su reglamento Decreto Supremo No. 017-2000-EM del 18 de setiembre del 2000.

Esta nueva reforma jurídica establece algunos puntos muy importantes que como colofón de una seguidilla de Leyes (Decreto Ley No. 26980 y Decreto Ley No. 27133) donde se suspende la creación de nuevas centrales basadas en procesos hidráulicos , con la mira de promover el uso del gas natural , como fuente combustible para las nuevas centrales de generación eléctrica, contribuyen a crear:

- Retrazos en la inversión privada en nuevas fuentes de generación hidráulica.

- Retrazos en la inversión privada en nuevas fuentes de generación hidráulica.

- Comparación de tarifas eléctricas basadas en costes de combustibles fósiles como es el petróleo y el carbón.

Aquí apreciamos una desvirtuación de la gestión tarifaria , debido a que existe distorsión al aplicar un precio comparativo (para el mercado nacional) que se basa exclusivamente en las referencias de precios internacionales del petróleo , cuando la mayor parte de la energía consumida en el mercado eléctrico peruano es proveniente de fuentes hidráulicas.

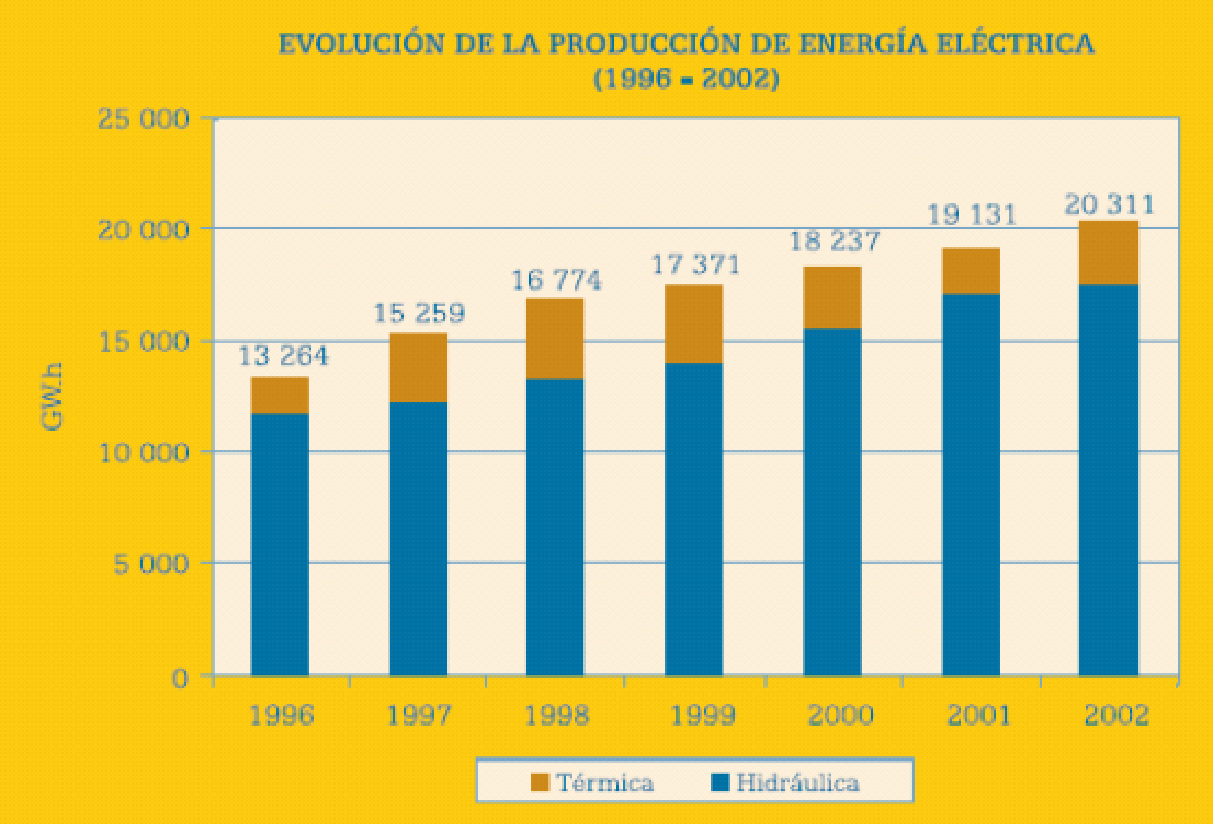

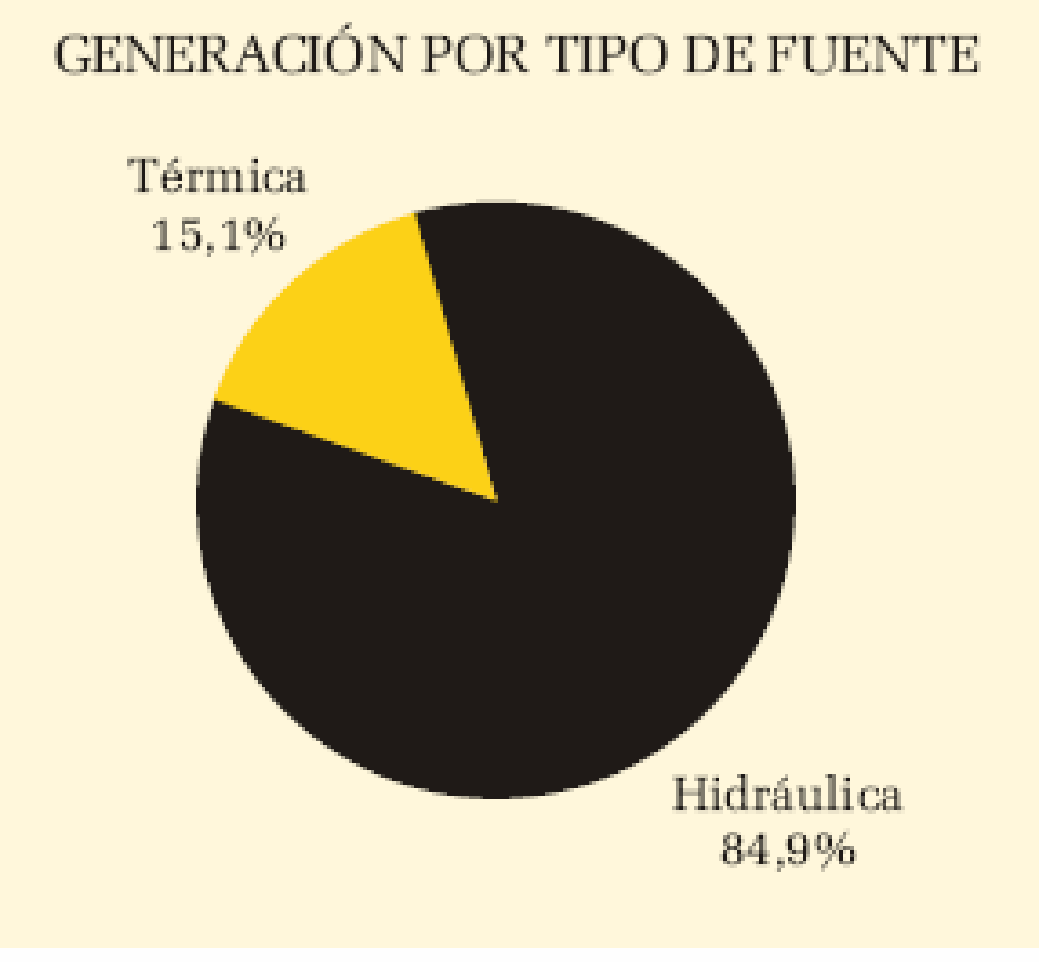

Esto es fácil comprobar cuando verificamos que en el año 2003 la generación de electricidad de fuente hidráulica constituye el 84.90% y la generación térmica (petróleo y carbón) es solamente un 15.10% (6) .

Luego apreciamos que efectivamente no resulta lógico el planteamiento de utilizar al mercado interno como referente , basándose en un indicador de orden minoritario.

Si bien las Leyes anteriores constituyen un impulso a la inversión y desarrollo del Gas en el Perú , hay que notar que el impacto de las mismas repercute de manera directa sobre el consumo doméstico (7) donde apreciamos más del 24% de participación en el mercado eléctrico y un efecto muy sustantivo en la ciudad de Lima, que constituye mas del 50% del consumo nacional de energía eléctrica. (8)

1.3 Necesidad de intervención del Gobierno

Los procesos que modifican la estructura de propiedad o las condiciones que permiten tales acciones , en el caso de infraestructura estatal , son necesariamente llevados a cabo por el gobierno.

El gobierno es el llamado a regular todos los procesos relativos con la privatización y con la tarificación final de los servicios y productos , en las infraestructuras con características muy acentuadas hacia el monopolio.

La intervención gubernamental , ya es vislumbrada desde 1908 , cuando Arthur Bentley , hace mención a las actividades donde los gobiernos intervienen , para mejorar la economía de sus países (9).

Quizá fue J. M. Keynes (10) quien fundamenta y explica las necesidades de intervención y de hecho estructura mejor los cimientos de una nueva economía que distrajo a muchos teóricos de la visión liberal de Adam Smith. Sin embargo aparecen muchos teóricos que encuentran que la teoría general de Keynes , no explica ciertas situaciones del mercado y sus relaciones con las instituciones , así

(6),(7),(8) Memoria anual OSINERG 2003 – Osinerg –Lima _ Perú.